'관급강자' 태영건설, 수익성 지표 '흔들' [건설리포트] 원가상승 영향 현금흐름 악화…재무구조 탄탄, 위기 가능성 낮아

김시목 기자공개 2014-02-13 08:16:39

이 기사는 2014년 02월 11일 16:41 thebell 에 표출된 기사입니다.

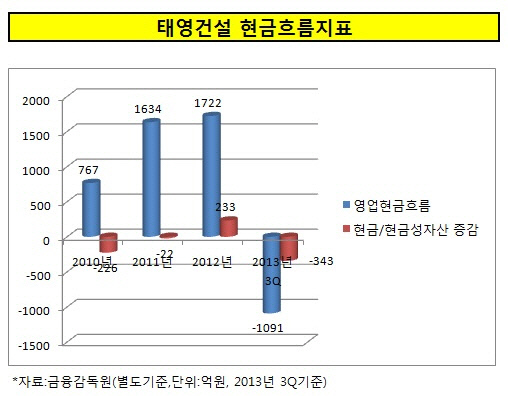

건설사업의 실적 부진은 현금흐름 악화로 이어졌다. 태영건설의 영업현금흐름은 별도·연결기준 모두 2010년 이후 최악의 모습을 보이고 있다. 지난해 3분기에 이미 영업현금흐름이 마이너스(-)로 돌아선 가운데, 별도기준으로는 무려 마이너스 1000억 원을 넘어섰다.

하지만 탄탄한 재무구조와 자산을 보유한 태영건설이 유동성 위기를 겪을 가능성은 극히 제한적일 것으로 전망된다. 동시에 지난 3년간 양호한 영업성과를 올렸고, 자회사 실적도 꾸준히 호조를 보이고 있기 때문에 재무건전성이 최악으로 치닫는 상황은 없을 것이란 분석이다.

◇2010~2012년 승승장구 '방점'… 건설사업 수익성 '악화'

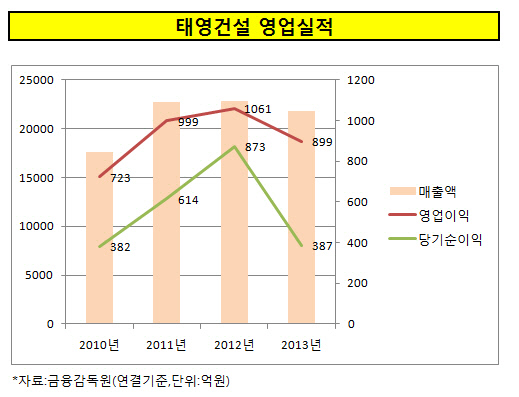

11일 금융감독원에 따르면 태영건설은 지난해 연간 실적(K-IFRS 연결기준)을 잠정 집계한 결과 매출액 2조 1814억 원, 영업이익 899억 원을 기록했다고 밝혔다. 이는 전년 대비 각각 4.4%, 15.3% 하락한 수치다.

|

태영건설의 지난해 실적은 2011년 이후 매출, 영업이익 모두 최저치를 기록했다. 전체 매출의 약 70%를 차지하는 건설사업부문의 실적 악화가 치명적이었다. 지난해 3분기까지 연결기준 영업이익이 533억 원을 나타냈지만, 별도기준으로는 165억 원(31%)에 불과했다. 매출 규모 대비 수익성은 현저히 떨어지는 셈이다.

이로 인해 영업이익률은 곤두박질치고 있다. 재작년 별도기준 영업이익률은 3.9%를 기록했지만 지난해 3분기까지 기록한 영업이익률은 1.6%로 폭락했다. 원가율 역시 재작년 별도기준 90.8% 수준을 유지했지만 92.8%로 더욱 올랐다.

수익성 저하는 관급공사의 원가율 상승에 따른 결과로 풀이된다. 주택경기 침체 속에 최저가낙찰제가 도입되면서 정작 공사를 따낸 건설사의 원가율이 급상승했다. 앞으로도 관급공사에 치우친 매출비중과 수주잔고는 수익성 회복에 적잖은 걸림돌이 될 전망이다.

당기순이익 역시 전년 대비 55.7% 급감한 387억 원으로 집계됐다. 자회사인 SBS미디어홀딩스 등이 양호한 실적을 올렸지만 태영건설 자체 실적 부진에 따른 결과로 보인다. 실제로 태영건설이 지난해 3분기까지 올린 당기순이익 320억 원 중 자체 실적은 67억 원에 그쳤다.

◇현금흐름 적신호… 2010년 이후 '최악'

실적 부진은 고스란히 현금흐름 악화로 이어졌다. 연결 자회사들이 적자폭을 줄이고 있긴 하지만 역부족이다. 이미 지난해 3분기 태영건설의 영업현금흐름은 마이너스(-) 687억 원을 기록, 2010년 이후 처음으로 마이너스로 돌아섰다.

태영건설의 별도기준 영업현금흐름은 더 악화됐다. 지난해 3분기까지 영업현금흐름은 무려 마이너스 1091억 원을 기록했다. 지난해 3분기까지의 실적과 연간 실적을 고려하면 영업현금흐름은 더욱 나빠질 것으로 예상된다.

|

현금성자산 역시 크게 줄었다. 태영건설은 지난해 3분기까지 674억 원의 현금성자산을 보유, 2010년 이후 최저치를 보였다. 그나마 연결기준 현금성자산은 지난해 3분기까지 2083억 원을 기록하며 제자리를 지켰다.

태영건설의 건설사업 부진과 그 여파로 인한 현금흐름 악화가 올해도 크게 개선될 여지가 보이지 않는 점은 우려되는 대목이다. 매출 규모를 떠나 이미 수주한 관급공사의 비중이 절대적으로 높아 수익성은 당장 개선되기 힘들 전망이다.

◇탄탄한 재무구조·자산 보유… 위기 가능성 낮아

하지만 업계에서는 태영건설이 탄탄한 재무구조와 자산을 보유, 유동성 위기를 겪을 가능성은 제한적일 것으로 전망했다. 또 올해 겪은 어려움이 지난 몇 년간 이어온 고공행진의 숨고르기 측면이 강하다고 내다봤다.

태영건설은 지난 3년간 꾸준한 실적을 거둬온 덕분에 양호한 부채비율을 나타내고 있다. 지난 2010년 이후 꾸준히 130~150%대 수준의 부채비율을 유지해오고 있다. 순차입금 규모 역시 지난해 말 기준 3380억 원에 그칠 것으로 보여 전년 대비 감소할 전망이다. 유동성 위기에 노출될 가능성이 그만큼 낮은 셈이다.

또 자회사인 SBS미디어홀딩스 주식 856만 주(61.2%) 등 4094억 원의 종속회사 및 관계회사 지분, 한국투자금융지주 등 2645억 원의 장기매도가능금융자산, 여의도 태영빌딩을 비롯한 5000억 원 상당의 자산을 소유하고 있어 언제든 리스크에 대응할 수 있다.

태영건설이 지분(15.6%) 출자로 참여한 포천LNG복합화력발전소도 꾸준한 수익 창구가 될 전망이다. 올해부터 막대한 발전소 운영 수익을 기대하고 있는 것으로 알려졌다. 이외에도 창원 메트로시티 2차 사업을 통해 1800억 원 규모의 매출 인식이 예상된다.

증권사 애널리스트는 "지난해 신규 수주 확보 부진으로 올해도 실적 개선이 쉽지 않을 전망"이라며 "하지만 보유 자산 및 탄탄한 재무구조 덕분에 태영건설의 실적 부진이 재무구조 위기로 이어질 가능성은 높지 않다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성