현대라이프 '제로', 보장성보험의 온라인 표준 [보험시장 흔든 상품Ⅲ]④온·오프 겸용…저축성 대세 속 고마진 영업 눈길

안영훈 기자공개 2014-03-25 08:28:23

이 기사는 2014년 03월 21일 19시25분 thebell에 표출된 기사입니다

◇ 불필요한 특약부담 제로 → 가격부담, 온라인·오프라인 차별 제로

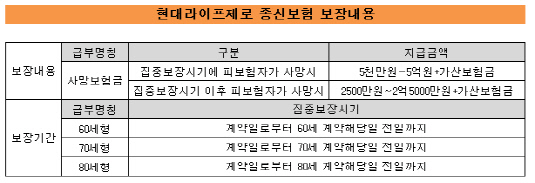

지난해 초 현대라이프생명은 상품 브랜드인 '현대라이프제로'를 출시했다. 보장성 보험 중심으로 이뤄진 현대라이프제로 상품 시리즈의 특징은 제로라는 말이 무색하지 않게 불필요한 특약을 빼고 핵심 보장만을 담았다는 것이다.

불필요한 특약이 빠지니 자연스럽게 고객이 느끼는 보험료 부담도 줄었다. 실제로 현대라이프제로 종신보험의 경우엔 일반 종신보험보다 보험료가 20~40%가량 저렴하다. 현대라이프제로 정기보험과 암 보험료도 만기환급금이 없는 순수보장형으로 설계돼 보험료 부담이 적다.

현대라이프제로의 또 다른 특징은 온라인과 오프라인 채널에서의 동일 가격 정책이다. 일반적으로 오프라인 보험 상품은 온라인 보험 상품보다 보험료가 비싸다. 온라인 보험 상품에 비해 복잡한 오프라인 보험 상품에 대한 컨설팅 비용이 보험료에 녹아있기 때문이다.

하지만 현대라이프제로의 보험료는 온라인과 오프라인 어느 채널에서 가입하든 동일하다. 다른 생명보험사들이 온라인과 오프라인 상품의 가격을 이원화하거나 각 채널별 전용 상품을 파는 것과는 다른 모습이다.

업계 한 관계자는 "현대라이프제로는 온라인 보험의 세일즈 포인트인 저렴한 보험료, 핵심보장 충실이란 조건을 충족시킨다"며 "생명보험 온라인 보험의 표준이라고 볼 수 있다"고 말했다.

|

현대라이프생명은 현대라이프제로의 성공으로 외형 성장 뿐 아니라 수익성까지도 챙기고 있다.

외형 측면에서 현대라이프생명의 지난해 11월 말 신규가입금액은 지난해 1월 대비 70% 이상 증가했다. 같은 기간 생명보험사의 신규가입금액은 26%감소했다.

저축성 보험의 온라인 상품 출시가 대세를 이루는 것과 달리 현대라이프생명은 보장성 보험을 중심으로 하고 있어 향후 수익성까지 챙겼다. 신계약 마진 측면에서 저축성 보험의 마진율은 1%대인 반면 보장성 보험 마진율은 5~6%에 달한다.

업계 한 관계자는 "현대라이프제로가 출시된 지 1년에 불과한 상황에선 초기 사업비로 인해 수익 개선세가 더디게 보인다"며 "하지만 현대라이프생명은 높은 신계약 마진율을 기록하고 있고, 올해부터는 신계약 마진의 수익이 현실화된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목