대우조선, 신용등급 또 떨어지나 [Credit Outlook 점검]재무트리거, 신용등급 경계…수주환경 추가 악화

임정수 기자공개 2015-03-26 09:54:34

이 기사는 2015년 03월 23일 09:49 thebell 에 표출된 기사입니다.

최근에는 실적 추락의 완충 작용을 했던 드릴십 등 특수선 수주 환경마저 유가 하락으로 악화되는 분위기다. 이 때문에 실적 개선에 대한 기대도 약화됐다. 빠르면 올해 정기평가에서 신용등급이 추가로 하향 조정될 가능성까지 제기된다.

◇ 실적 개선에도 차입금 증가…재무트리거, 등급 하향 경계

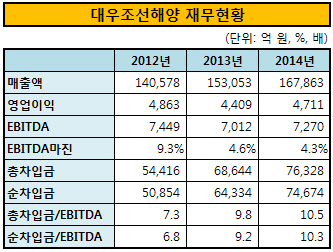

대우조선해양은 지난해(2014년) 매출과 영업이익이 소폭 개선되는 모습을 보였다. 연결기준 매출은 16조 7863억 원, 영업이익은 4711억 원을 기록해, 1년 전에 비해 각각 9.78%와 6.8% 증가했다. 하지만 신한기계 영업권 상각, 세무조사 관련 비용, 외환거래 손실 등으로 당기순이익은 86.4% 줄어든 330억 원에 불과했다.

같은 기간 차입금은 66조 8644억 원에서 7조 6328억 원으로 8000억 원가량 증가했다. 현금 보유량이 줄면서 순차입금은 1조 원 넘게 증가했다. 매출과 이익 증가에도 불구하고 일회성 비용과 운전자금 부담 증가로 차입금이 큰 폭으로 늘어난 것이다.

한국기업평가는 지난해 대우조선해양의 신용등급을 하향 조정하면서 EBITDA 마진이 4%를 하회할 경우 신용등급 하향 압력이 커질 수 있다고 밝혔다. 차입금 부담이 이미 과중한 상태에 이르렀기 때문에 현금창출력이 일정 수준을 유지하지 못할 경우 상환능력이 상당히 악화됐다는 뜻으로 이해할 수 밖에 없다는 경고다.

NICE신용평가와 한국신용평가는 별도의 재무트리거를 제시하지는 않고 있다. 하지만 차입금 부담이 높은 상황에서 수주 잔고 변화, 운전자금 부담 등을 고려해 차입금 상환능력의 개선 여부를 모니터링 하겠다는 계획이다. 업계는 대략 총차입금/EBITDA, 순차입금/EBITDA가 10배 수준이 재무상 트리거가 될 것으로 보고 있다.

|

대우조선해양의 2014년 말 기준 EBITDA마진은 4.33% 수준. 1년 전 4.58%에서 악화됐다. 차입금 상환능력을 나타내는 지표인 총차입금/EBITDA는 9.79배에서 10.50배로, 순차입금/EBITDA 지표는 9.17배에서 10.17배로 각각 악화됐다. 이는 신용등급 재무평가 항목상 A+와 A0의 경계에 있는 것으로 분석된다.

재무지표 악화의 핵심 요인은 운전자금 부담 증가다. 신용평가사 관계자는 "수주가 증가하면서 매출이 늘었지만, 매출채권도 크게 늘었다"며 "운전자금 소요가 꾸준히 확대되는 추세"라고 평가했다.

◇ 수주환경마저 악화…신용등급 또 떨어지나

최근에는 유가 하락으로 수주 환경마저 악화되고 있다. 금융위기 이후 상선 부문의 실적 악화로 드릴십 등 해양플랜트 매출 비중을 70%까지 늘렸으나, 최근 특수선 수주 여건마저 악화되고 있다.

신용평가사 관계자는 "석유수출기구(OPEC)의 감산 합의 실패로 유가가 배럴 당 70달러 이하에서 거래되는 약세 상황이 지속될 것으로 전망된다"며 "유가 하락이 해양플랜트 발주량 감소로 이어지고 있다"고 설명했다.

대우조선해양은 올해 수주 목표를 줄였다. 지난해 149억 달러에서 12.8% 줄어든 130억 달러를 목표로 설정했다.

증권사 크레딧 애널리스트는 "저가 수주 물량이 계속 건조되면서 수익성이 개선되기를 기대하기 어려운 상황"이라며 "수주마저 감소 추세로 돌아서면 현금흐름 악화 속도가 심화될 수 있다"고 전망했다.

빠르면 올해 정기평가에서 신용등급이 추가로 하향 조정될 수 있다는 전망도 나온다. 자산운용사 크레딧 애널리스트는 "대우조선해양의 신용등급을 지지해 주는 핵심 기반이 수주 증가였다"며 "수주 증가에 대한 확신이 꺾이면서 생각보다 빨리 신용등급이 조정될 수 있다"고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- GS에너지, 비싼 몸값으로 흥행…'그룹 신인도' 덕봤다

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- [LG CNS IPO]'드디어' 상장 닻 올린다…내달 예심 청구

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'

- [SG헬스케어 IPO-in depth]스팩 상장 추진, 제품 '세대교체' 통한 매출 확장 전략