해태제과, A급 채권 흥행 행진 이어갈까 [발행사분석]금리메리트 부각…수익성 하락은 부담

이민재 기자공개 2015-04-02 09:30:00

이 기사는 2015년 04월 01일 17시11분 thebell에 표출된 기사입니다

저금리 기조가 이어지면서 상대적으로 금리가 높은 A급 회사채를 찾는 수요가 늘고 있는 점이 긍정적이다. 경기 변동에 둔감한 내수 제과업종이라는 점도 플러스(+) 요인이다.

제과시장의 성장 둔화에 따른 수익성 저하와 높은 차입부담 등은 아쉬운 대목이다. 다만 과점체제를 기반으로 안정적인 현금창출이 이루어지고 있고 '허니버터칩'이 큰 인기를 끌면서 전반적인 브랜드 인지도 또한 높아졌다.

◇ 2일 수요예측...A급 훈풍 덕 볼까

해태제과는 이달 10일 만기 3년인 400억 원 규모의 회사채를 발행한다. 한국투자증권과 KB투자증권, 현대증권을 공동 대표주관사로 선정하고 2일 수요예측을 실시한다. 조달 자금은 KT-LIG에이스사모투자전문회사가 보유하고 있는 상환전환우선주(RCPS)의 상환을 위한 운영자금으로 사용할 예정이다.

공모희망 금리는 개별민평 수익률의 산술평균에 -0.30%p ~ +0.02%p를 가산한 이자율로 정한다. KIS채권평가에 따르면 지난달 31일 기준 해태제과의 3년물 개별민평 금리는 2.79%를 나타내고 있다.

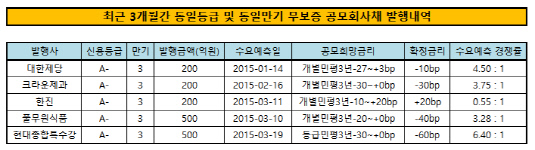

기준금리가 1%대로 낮아지면서 절대수익률이 상대적으로 높은 A급 회사채에 대한 기관 수요가 몰리고 있다. 투자자 모집 성사 가능성을 높이는 대목. 올해 공모사채를 발행한 'A-' 등급 기업 중 한진을 제외하고는 모두 수요예측 흥행에 성공한 전례도 있다. 창사 이래 처음으로 회사채 발행에 나선 현대종합특수강(A-, 안정적)의 경우 수요예측에서 모집액의 6배가 넘는 수요가 몰려 회사채 발행액을 기존 800억 원에서 1200억 원으로 증액했다.

지난 2월 모회사인 크라운제과(A-, 안정적)의 3년물 200억 원 규모 회사채 수요예측에서 750억 원의 주문이 들어온 점도 해태제과의 기대감을 키우고 있다. 당시 크라운제과는 발행금리를 공모액 수요가 몰린 밴드 하단(-30bp)으로 결정했다.

해태제과는 지난해 7월 3년 만기 회사채 700억 원어치를 발행한 바 있다. 당시 수요예측 결과 발행금액의 두 배가 넘는 1450억 원의 투자수요가 몰렸다.

|

증권사 크레딧 애널리스트는 "AA등급은 금리가 충분히 낮아진 상태이기 때문에 A등급 회사채에 대한 투자자들의 관심이 높아지고 있다"라며 "해태제과에 긍정적인 요인으로 작용하고 있다"고 설명했다. 또 "A- 등급이지만 매출이 안정적이고 제과시장의 과점체제가 오래 지속되고 있다는 점을 감안하면 크라운제과 때처럼 무난히 자금을 조달할 수 있을 것"이라고 전망했다.

◇ 시장지위, 사업안정성 '우수'...수익성 부진은 고민거리

해태제과는 1945년 설립된 종합제과업체로 건과와 빙과제품의 생산 및 판매를 주력사업으로 영위하고 있다. '오예스'와 '홈런볼', '브라보콘' 등 소비자 인지도가 높은 다수의 장수 브랜드를 보유하고 있어 사업기반이 안정적이라는 평이다. 신규업체의 진입가능성이 낮은 과점적 시장구조하에서 해태제과는 모회사인 크라운제과와 함께 시장점유율 2위라는 우수한 시장지위를 유지하고 있다.

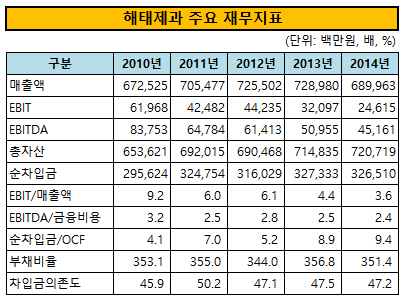

주 수요층인 유소년 인구 감소와 웰빙 풍조, 수입과자 확산 등으로 국내 제과시장의 성장세가 둔화되고 있는 점은 부정적이다. 해태제과의 매출은 최근 5년 간 7000억 원 수준에서 정체되고 있다.

무엇보다 빙과부문의 실적부진이 지속되고 있다는 점이 부담요인으로 작용하고 있다. 2013년 이후 빙과업체 간 과열경쟁에 따른 가격할인정책으로 인해 빙과부문 매출과 수익성이 모두 감소하는 추세다. 해태제과의 지난해 매출과 영업이익은 전년 대비 각각 5.4%와 23.3% 씩 줄었다.

다만 지난해 4분기 출시된 '허니버터칩'의 판매 실적이 본격적으로 반영되면서 올해 영업실적의 개선이 예상된다. 빙과부문의 경우 경쟁이 점차 완화되고 있고 지난해 수익성이 낮은 일부 거래처를 정리한 점 등이 수익성 회복에 긍정적인 요인으로 작용할 전망이다.

|

◇ 차입부담 다소 과중한 편...새아침 인수가 미칠 영향은

해태제과의 지난해 말 부채비율과 차입금의존도는 각각 351.4%와 47.2%로 외형 및 현금창출력 대비 높은 수준이다. 2005년 크라운제과로 편입되는 과정에서 늘어난 차입금으로 인해 재무적 부담이 커졌다.

해태제과는 최근 매물로 나온 냉동제품 제조업체 '새아침' 인수를 검토하고 있다. 새아침 매각가는 200억~300억 원으로 지난해 7월 인수한 이탈리아 아이스크림 제조업체 '빨라쪼 델 프레도(PALAZZO DEL FREDDO)' 인수가의 4~5배 수준이다.

해태제과 측은 인수전 참여가 아직 결정된 사항이 아니며 이번에 발행하는 회사채는 RCPS 상환에만 쓰일 예정이라고 밝혔다. 하지만 증권신고서 상에 수요예측 결과에 따라 회사채 발행금액을 600억 원까지 증액할 수 있다는 조건이 붙어 있어 조달한 자금으로 인수전에 뛰어들 가능성은 여전히 남아있다.

업계 관계자는 "해태제과는 현재 차입금을 줄여나가는 것에 중점을 두고 있기 때문에 무리하게 인수를 추진하지는 않을 것"이라며 "다만 M&A 규모 자체가 크지 않기 때문에 인수하더라도 사업이나 재무 측면에 미치는 영향은 적을 것으로 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목