키움저축銀, 스탁론 쏠림영업 지속 [저축은행 경영실태평가]유가증권담보대출 비중 증권계 저축은행 중 가장 높아

이승연 기자공개 2015-11-02 11:00:00

이 기사는 2015년 10월 30일 10:15 thebell 에 표출된 기사입니다.

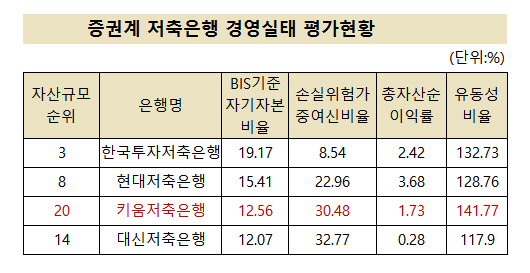

비슷한 시기 증권계 저축은행으로 구분되는 현대저축은행과 대신저축은행의 유가증권담보대출은 전체 대출 대비 각각 0%,1%인 점을 감안하면 현격한 차이다.

|

키움저축은행의 빠른 정상화에는 가계 대출 확대가 영향을 미쳤다. 키움증권 편입 직후 3000억 원 수준이던 대출채권 규모는 지난 6월 현재 6275억 원으로 크게 늘어났다. 3년 새 2배 이상 확대된 것이다. 그 중에서도 가계대출은 2012년 869억 원에서 같은 기간 3731억 원으로 무려 4배 가까이 늘어났다. 반면 기업대출은 같은 기간 2787억 원에서 2544억 원으로 감소했다.

전체 대출채권 규모가 확대되면서 수익성도 크게 개선됐다. 인수 당시 24억 원에 달했던 당기순이익은 지난 6월 110억 원으로 무려 5배나 증가했다. 자산의 증가 못지 않게 순이익이 이를 뒷받침해주면서 총자산순이익률(ROA)도 증가, 지난해 처음으로 1%대 진입에 성공했다.

그러나 머니투데이 더벨의 경영실태평가 결과 위험가중자산이 늘어나면서 자산건전성은 악화됐다. 2012년 16.30%에 머물던 손실위험가중여신비율이 지난해 30%까지 급증한 것. 담보 및 보증 대출이 전체 대출의 80%이상을 차지함에도 불구, 건전성이 취약해진 것으로 분석된다.

키움저축은행은 과거 대출 심사 역량이 부족하다는 지적을 받은 바 있다. 지난 2011~2013년 321명의 저신용자 차주에게 17억 원의 가계 대출을 실시하는 과정에서 소득증빙 등 채무상환능력 심사 소홀로 16억 4800억 원의 부실이 발생, 감독 당국으로부터 제재를 받아야 했다.

본업에서 쓴 맛을 본 후 키움저축은행은 대출포트폴리오에 적잖은 변화를 주고 있다. 스탁론 등 주식담보대출 비중을 점차 늘리고 있는 것. 스탁론의 경우 증권 계좌 등을 담보로 대출을 받는 것이기 때문에 일반 신용대출 보다 심사과정이 수월하다.

실제로 키움저축은행은 지난 2013년을 시작으로 유가증권 담보대출을 서서히 늘리고 있다. 2013년 1052억 원으로 첫 시작해 1년 만인 지난해 1550억 원으로 늘렸다. 일각에서는 스탁론 등은 당장의 수익원이 되지만 서민금융 취지에 벗어난 것 아니냐는 지적도 없지 않다.

업계 관계자는 "스탁론은 주가가 하락할 경우 증권사가 반대매매를 할 수 있어 저축은행 입장에선 안정적인 수익을 올릴 수 있는 상품이지만 본업을 제치고 주식담보대출이 확대되고 있다는 점은 서민금융기관 본연의 역할 축소가 우려된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성