카디프생명, 저금리 상황에 수익성 '위기' 김임근 사외이사 "영업 돌파구 모색" 주문···대책은 '글쎄'

윤 동 기자공개 2016-06-21 09:57:09

이 기사는 2016년 06월 20일 19시18분 thebell에 표출된 기사입니다

카디프생명 내부적으로도 "영업이 바뀌어야 한다"는 쓴 소리가 나오고 있다. 지난달 8일 열린 카디프생명 이사회에서 김임근 선임사외이사는 "카디프생명의 (저축성보험판매 등의)저금리 정책이 재무건전성 측면에서 긍정적이나 영업실적 측면에서는 부정적"이라며 "돌파구를 모색해야 한다"고 발언했다.

저축성 보험 판매에만 골몰해 저금리기조에 제대로 대처하지 못하는 영업 전략의 문제를 지적한 것이다.

실제로 카디프생명의 재무건전성은 대형 생보사 부럽지 않다. 금리연동형 저축성 상품을 판매한 덕분에 과거 고금리 확정형 상품을 판매했던 다른 생보사와 달리 역마진을 걱정할 필요가 없다.

그러나 시간이 지날수록 수익성이 악화되고 있다. 카디프생명은 한국은행이 기준금리를 0.5%포인트 하락시켰던 2014년 이후 계속해서 손실을 내고 있다. 올해 1분기에도 32억 원 규모의 당기순손실을 기록했다.

|

저금리 기조가 장기화되자 저축성보험의 금리 메리트를 느끼지 못한 고객들이 다른 고금리 상품으로 눈을 돌렸기 때문이다. 판매가 이전만큼 이뤄지지 못한 것이다.

카디프생명의 주력 상품인 금리연동형 저축성 보험은 은행의 예·적금처럼 가입 당시 공시이율에 따라 향후 고객에게 돌려줄 보험금을 적립한다. 기준금리가 하락하게 되면 보험사의 공시이율이 떨어져 고객 몫이 될 보험금도 줄어들게 된다. 결과적으로 고객이 저축성 보험으로 얻을 수 있는 이익이 줄어들게 돼 저축성 보험 판매가 위축되는 것이다.

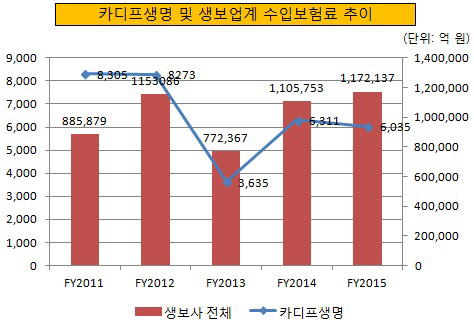

실제로 최근 카디프생명의 수입보험료는 계속해서 감소했다. 2011 회계연도 8305억 원을 기록한 수입보험료는 2015 회계연도 6035억 원으로 27.33% 줄었다. 같은 기간 생보사들이 보장성 보험 판매로 전체 수입보험료 규모를 32.31% 증가시킨 것과 대조된다.

|

문제는 카디프생명이 이런 수익성·판매실적 악화 문제를 해결할 돌파구 찾기가 쉽지 않다는 것이다. 카디프생명이 지금처럼 저축성 보험 위주의 판매 전략을 유지해 갑자기 수익성을 크게 개선시키리라고 기대하기는 어렵다.

그렇다고 다른 보험사처럼 보장성 보험 위주로 판매 전략을 변경하자니 그조차 쉽지 않다. 보장성 보험을 판매할 설계사 채널이 없기 때문이다. 지난해 말 기준 카디프생명의 설계사는 단 3명에 불과하다. 설계사 영업을 하지 않는 교보라이플래닛과 IBK연금보험을 제외하면 보험사 중 가장 적은 규모다.

현재 카디프생명은 초회보험료의 99.97%를 방카슈랑스 채널에 의존하고 있다. 방카슈랑스 채널은 대부분 저축성보험 판매에 특화돼 있으며 보장성 보험을 판매는 적합하지 않은 것으로 알려져 있다.

한 보험사 관계자는 "저금리 상황에서 저축성 보험은 계속 수익성이 줄어들 수밖에 없다"며 "카디프생명도 저축성 보험 외에 뾰족한 수를 찾아야 하는데 아직 발견하지 못한 것 같다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사