유동화 접목, CB 옵션 분리 등 금융기법 진화 [메자닌 전성시대]③발행량·투자기관 증가…수요처 탄탄, 증권사 새로운 수익 통로 부상

배지원 기자/ 임정수 기자공개 2016-07-29 08:07:05

이 기사는 2016년 07월 26일 17시20분 thebell에 표출된 기사입니다

무엇보다 최근 일반 회사채 발행량이 크게 줄어든 반면 주식연계채권 물량이 급증하고 있다. 대다수 증권사 입장에서는 대형 IB 몇 곳이 독점하고 있는 공모채 시장에 비해 상대적으로 기회가 열려 있는 셈이다.

CB, EB, BW 등의 메자닌 상품은 주식으로 전환될 경우 지분희석의 우려가 있고 금리도 지급해야 해 발행사에게 유리한 조달방안은 아니다. 하지만 기업의 전반적인 신용도 하락으로 조달환경이 악화되면서 주가와 연계해야 자금 조달이 가능한 업체가 많아졌다. 채권이나 은행차입만으로는 조달이 쉽지 않다.

이에 따라 건설사를 포함한 대기업과, 중소·중견사가 주식을 연계한 상품을 발행하고 있다. 시장이 커지면서 증권사의 먹거리도 늘어났다. 최근에는 메자닌에 부여된 옵션을 활용해 수익성을 높이는 증권사도 등장하고 있다.

◇수수료율보다 시장규모 확대로 수익성 확대

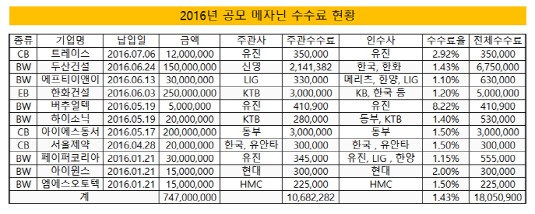

중소·중견사의 메자닌에 매진하는 하우스가 늘었지만 메자닌 딜의 수수료는 1~2% 내외로 크게 높은 수준은 아니다. 수수료가 공개된 공모 딜의 경우 두산건설의 BW(1500억 원) 발행주관 수수료는 약 1.43%, 한화건설 EB(2500억 원) 1.2%, 아이에스동서 CB(2000억 원) 1.5% 등이다. 상반기 발행된 공모 ELB상품의 주관수수료 평균은 1.43%였다. 사모와 공모방식의 수수료 차이는 크지 않다.

|

수수료보다는 발행규모와 건수 등 시장확대로 인한 수익성이 늘어난 점이 증권사에 매력으로 작용했다고 풀이된다. 올 들어 7월 초까지 국내 기업의 메자닌 발행 물량은 4조 원에 이르렀다. 지난 한 해 동안 발행된 메자닌 총액 4조 1000억 원을 7개월 만에 돌파하는 수준이다.

메자닌 펀드시장의 열기가 뜨거워진 것도 한 몫했다. 지난해 기준 주요 투자자비중은 증권사가 30%를 차지했지만 증권사가 전량을 인수해 셀다운 형태로 시장에 유통시키는 경우가 많은 만큼 시장의 '큰 손'은 투자자문사, 사모헤지펀드 등으로 파악된다.

IB업계 관계자는 "메자닌을 통한 자금조달 의사가 있는 발행사가 많고 헤지펀드 등 투자 수요가 많은 상황"이라며 "투자자와 발행사의 니즈가 맞아 발행규모가 대폭 커지고 있어 증권사들도 영업전선에 뛰어드는 추세"라고 말했다.

◇주식+채권+유동화까지, 증권사별 메자닌 활용도 다양

주요 투자자로 떠오른 헤지펀드가 일반적으로 옵션을 가지고 운용을 하고 있어 메자닌 상품의 풋옵션이나 워런트 등에 관심을 가지고 있다. 이에 따라 전환사채의 옵션을 따로 유동화시켜 판매하는 새로운 금융기법도 종종 등장하고 있다.

전환사채의 풋옵션은 일반 거래에서는 분리가 불가능하다. 하지만 ABCP나 ABSTB와 같은 사모 유동화를 통해 이를 해결했다. 투자자와 SPC가 별도의 매매계약을 맺어 옵션 행사자를 선정해두는 구조다. 기초자산은 풋옵션이 포함된 전환사채다. SPC는 계약을 맺은 투자자에게 정해진 기간 동안 CB의 일부나 전액에 대해 액면가액에 매입할 수 있는 권리를 부여한다.

최근 카카오의 CB 1500억 원 규모를 인수한 메리츠종금증권도 이 구조로 일부를 판매했다. CB의 옵션만 분리해 유동화한 뒤 헤지펀드 등의 투자자에게 유통시키는 형태다. 액면에 주고받는 계약을 맺어 CB에 대한 콜옵션을 청구할 때 다시 돌려준다. CB는 메리츠종금증권이 들고 있다. 나머지는 셀다운(sell-down)으로 판매한 것으로 알려졌다.

IB업계 관계자는 "해당 구조로 발행하는 게 모든 하우스나 발행사에서 가능한 것은 아니다"라며 "구조를 짜본 경험이 있는 하우스와 어느 수준의 신용등급이 보장된 발행사의 경우에만 콜옵션을 분리할 조건이 충족된다"고 말했다.

지난해 신한금융투자도 바이오업체 씨젠의 500억 원 규모 CB를 발행하면서 풋옵션(Put option)을 분리해 유동화시켰다. 신한은행이 CB에 신용보증을 제공했다. 전환사채 상품만을 원하는 투자자와 풋옵션 기능을 원하는 투자자 수요가 모두 있어서 가능한 딜이었다. 업계 관계자는 "풋옵션을 유동화할 때 BW의 워런트 바이백(Buy Back)처럼 이용될 우려가 있어 최대주주에게는 양도를 해주지 않고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사