콜옵션 CB 발행 급증...대주주 지분 늘리기 '악용' ①CB 발행량 3년새 4배 증가...분리형 BW 쌍둥이

이충희 기자공개 2016-10-27 11:38:41

이 기사는 2016년 10월 18일 15시56분 thebell에 표출된 기사입니다

콜옵션은 기존에 발행된 전환사채를 인수한 투자자에게 일정량을 되팔 것을 요구하는 권리다. 발행사가 한회차에 찍어내는 전체 CB 중 30% 가량을 콜옵션이 적용된 CB로 만드는 것이 최근의 흐름이다. 이런식으로 권리가 부여된 콜옵션 취득자는 주가가 오르면 CB를 되찾아온 뒤 시세보다 싼 값에 주식을 받을 수 있다. 이 과정을 통해 회사의 지분을 손쉽게 늘리거나 엄청난 시세차익을 거둔다.

◇전환사채 발행량 3년새 4배 증가, 콜옵션 조건 CB가 대세

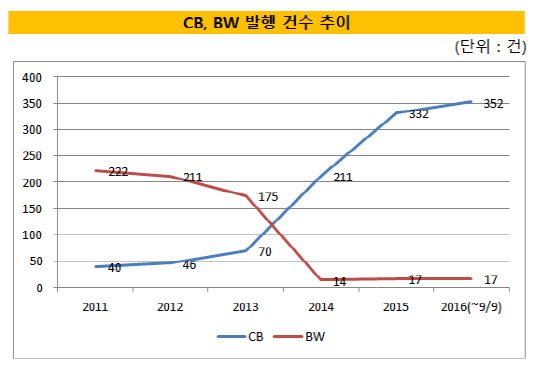

더벨이 집계한 올해 9월 둘째주 까지 전환사채 발행건수는 공사모를 합쳐 총 353건, 금액으로 따지면 약 7조6500억 원 수준을 기록하고 있다. 지난 한해 동안의 발행총량인 4조1000억 원보다 2배 가까이 폭증한 수치다. 최근 3년 사이 CB 발행량은 4배 가까이 증가하고 있는데 이는 분리형BW 발행이 금지된 것과 무관치 않다.

|

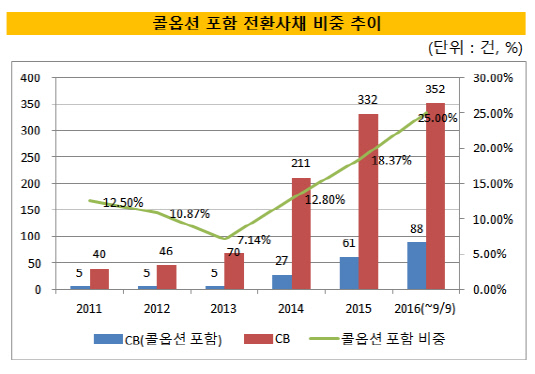

콜옵션이 포함된 CB 발행건수 역시 크게 늘었다. 지난 2013년 5건 발행에 그쳤던 콜옵션 CB는 올들어 벌써 88건에 이르고 있다. 전체 CB 발행량 대비 비율로 따지면 약 25%다. 콜옵션 CB를 섞어서 발행해 놓고도 공시 등을 통해 시장에 알리지 않는 발행사들이 다수 있다는 점을 감안하면, 실제로는 훨씬 더 많을 것으로 추측된다. 메자닌 운용사 관계자는 "요즘은 체감상 콜옵션 CB 발행비율이 70%를 상회하는 것 같다"고 말했다.

갈수록 메자닌 투자자가 늘어나고 있어 발행사가 '갑'의 위치에 올라선 것도 콜옵션CB 발행 증가와 관련이 있다. 최근의 CB들 중 상당수는 이자가 아예 없이 발행되는 경우가 흔해졌을 정도로 메자닌 금리는 얼어붙어 있다.

전체 CB 발행량 중 콜옵션을 행사할 수 있는 비율도 과거에는 10~30%에 불과했다면 최근에는 50~100%까지도 적용되는 사례가 많아지고 있다. 올해 CB를 찍은 기업 중 토필드(50%), 차바이오텍(50%), 필룩스(70%,100%), 이디(100%)의 콜옵션 비율이 상당히 높았다. 이같은 흐름은 발행사들이 원하는 조건대로 CB를 찍어내도, 이를 받아줄 투자자들이 넘쳐나고 있기 때문이다.

|

◇분리형 BW와 똑같은 구조....대주주 지분 확대 편법 악용

문제는 콜옵션 CB가 발행사 이해관계자들이 쉽게 이득을 볼 수 있도록 구조로 짜여져 있다는 점이다. 최근의 전환사채 발행 공시 내역을 살펴보면 모든 발행사가 콜옵션 행사자를 "발행회사의 이해관계인 및 발행회사의 이해관계인이 지정하는 자"로 표기하고 있다.

이는 회사가 CB를 발행할때 대주주나 회사 이해관계인으로 규정된 사람들에게 콜옵션을 직접 부여해줄 수 있다는 의미다. 콜옵션을 가진 사람들은 비용을 거의 들이지 않고도 지분을 확보할수 있는 일종의 특혜를 받는 셈이다.

지난해 KR모터스가 발행한 CB의 콜옵션은 이 회사의 최대주주인 코라오홀딩스의 오세영 회장 등 오너일가가 인수했다. 코라오홀딩스의 오너일가는 최근 콜옵션을 행사해 KR모터스의 지분을 늘린 것으로 파악되고 있다. 올해 발행된 차바이오텍 CB의 콜옵션 역시 차병원 오너일가들이 소유한 것으로 알려져 있다.

업계 관계자는 "콜옵션을 발행사 대주주에게 몰아주는 것은 이 시장의 관례"라고 지적했다.

콜옵션 CB는 지난 2013년 8월부터 발행이 금지된 분리형 신주인수권부사채(BW)와 꼭 닮았다. 당시 분리형 BW 발행을 금지했던 이유도 대주주들의 손쉬운 지분 취득과 이로 인한 개인투자자들의 피해가 늘고 있다고 봤기 때문이었다.

상황이 이런데도 감독당국은 증권신고서 제출 의무가 없는 사모 발행이라는 이유 때문에 정확한 현황을 파악하지 못하고 있는 것으로 나타났다. 콜옵션을 아무리 많이 적용해 CB를 찍어내도 발행사가 공시하지 않으면 그만이기 때문이다.

메자닌 업계 관계자는 "콜옵션 조건을 부여한 CB는 과거 분리형 BW와 다를게 없는 투자 상품"이라며 "사모로 발행하기 때문에 개인투자자들이 정확한 정보를 파악할 수 없다는 점은 문제"라고 지적했다. 이 관계자는 "대주주의 지분 확대 사례로 악용될 수 있는 만큼 당국이 발행과 관련된 규정은 물론 공시제도에 허점이 없는지 살펴봐야 할 것"이라고 꼬집었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목