금융권 묶인 대성산업가스 주식, 해결 방안은 '디큐브시티' 매각 거래구조 주목, SPC 활용 가능성

김장환 기자공개 2016-10-21 08:20:53

이 기사는 2016년 10월 19일 16시19분 thebell에 표출된 기사입니다

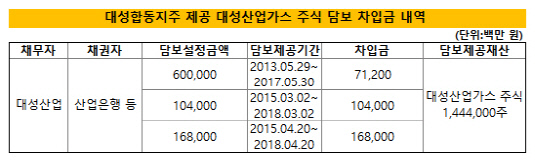

19일 업계에 따르면 대성합동지주가 매각 추진 중인 대성산업가스 주식 144만 4000주(지분율 40%) 전량은 KDB산업은행 등 금융권에서 끌어온 3432억 원대 대출금 담보로 묶여 있다. 이를 맡기고 실제 차입을 실현한 곳은 또 다른 자회사 대성산업이다. 대성산업이 원활한 자금 조달에 어려움을 겪으면서 지주사 대성합동지주가 우회지원에 나섰던 것으로 풀이된다.

|

대성합동지주가 대성산업가스 주식 매각을 원활하게 추진하기 위해서는 담보 해지가 선제적으로 이뤄져야 한다. 원매자 입장에서 차입 담보로 묶여 있는 주식을 인수하겠다고 선뜻 나서기는 현실적으로 어렵다. 금융권에서도 차입금을 갚거나 대체 담보를 받기 전까지 차주를 매입자로 바꿔주는 선택을 하기가 쉽지 않다.

일단 담보를 제공한 대성합동지주는 상장사로서 배임 등 소지에 휩싸일 수 있기 때문에 이를 대신 갚아줄 수 없다. 상환을 시도할 경우에는 차주인 대성산업이 직접 변제해야 한다는 얘기다. 대성합동지주가 책임질 수 있는 방안은 담보를 대체할 수 있는 자산을 내놓는 방법 뿐이다. 정작 대성합동지주가 쥐고 있는 자산 중 이를 대신할 만한 자산은 찾아보기 힘들다. 그나마 눈에 띄는 자산이 바로 직접 자금을 빌리지 못해 담보를 빌려간 대성산업 주식이다.

대성합동지주가 유상증자 등을 통해 대성산업 차입금 상환 자금을 지원해주는 방안도 생각해볼 수 있겠지만 이 역시 쉽지 않아 보인다. 대성합동지주는 6월 말 별도기준 보유 중인 현금성자산이 6억 원에 불과할 정도로 유동성이 취약하다. 이 기간 부채비율이 10.5%에 그칠 정도로 재무구조는 양호하지만, 3000억 원 넘는 차입을 직접 시도해 이를 대성산업에 쏟아 붓는 방안도 현실성이 떨어진다.

2011년부터 유동성 위기가 지속돼 재무구조가 무너진 대성산업 역시 3432억 원에 달하는 차입금을 당장 상환하기는 어려운 상태에 직면해 있다. 6월 말 연결기준 총 차입금이 6582억 원에 달하고, 1년 내 만기가 돌아오는 단기차입금이 6311억 원이다. 단기차입비중이 95.9%에 달할 정도. 이 중 712억 원은 대성산업가스 주식을 담보로 받은 차입금으로, 내년 5월 30일 만기가 돌아온다.

결국 대성합동지주는 대성산업가스 주식 매각을 위해 반드시 선행돼야 할 차입금 담보 해지를 위해 상환이나 대체자산 제공 외 또 다른 방안을 모색해야 할 것으로 예상된다. 업계에서는 이를 두고 대성이 그동안 자산 매각을 시도할 때 주로 활용해왔던 방안을 주목하고 있다. 다름 아닌 특수목적법인(SPC)를 활용해 소위 '파킹딜' 형태로 진행해왔던 자산 매각 방식이다.

대성은 계열 전반의 부실을 불렀던 서울 구로 신도림 '디큐브시티' 타운 조성 계획과 관련된 자산 상당수를 2012년부터 매각하기 시작했고, 지난해 이를 대부분 완료했다. 이 과정에 등장한 게 '제이알(JR)자산운용'이다. JR자산운용은 펀드 등 투자자가 참여한 SPC를 설립했고, 대성은 디큐브시티 관련 자산을 이곳에 매각했다. 소유권을 확보한 JR자산운용이 임차인에게 벌어들인 수익을 투자자들에게 배당금 형태로 나눠주는 구조다. 투자자는 만기시 원금 회수가 가능하고, 대성은 우선매수권을 붙여놔 해당 자산을 되사들일 수 있게 해놨다.

매물로 내놓은 대성산업가스 주식은 부동산 자산이 아니란 점에서 완전히 동일한 방식의 매각 구조를 짜는 것은 불가능하다. 다만 비슷한 매각안을 구상하는 게 어렵지는 않아 보인다. 대성과 인수자가 일단 SPC를 설립해 인수대금을 조달하고, 이곳을 거쳐 담보 해지 및 지분을 사들이는 방안을 고려해볼 수 있다. 금융권이 받아들이기만 하면 차주를 SPC로 바꿀 여지도 있다. 물론 이를 위해서는 원금을 충당할 수 있는 수준의 자금이 SPC 내에 쌓여 있어야 할 것으로 보인다.

업계 관계자는 "대성산업가스 주식 담보를 제공한 곳이 대성합동지주이고 돈을 갚아야 하는 차주는 대성산업이기 때문에 매각을 위한 절차가 복잡해진 상태"라며 "중간 매개를 활용해 브릿지론을 조달하거나 이를 통한 인수금융을 모집하는 등 방안 구상이 불가피해 보이고, 또 이는 그동안 대성이 즐겨 해왔던 매각 방식 중 하나다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억