신한카드, 일회성이익에 가려진 악재 [악순환에 빠진 카드사]③충당금환입 등 5000억 예상…수수료마진 감소, 본원적 수익성 약화

원충희 기자공개 2017-07-05 10:46:28

이 기사는 2017년 06월 26일 07:30 thebell 에 표출된 기사입니다.

올해 신한카드는 사상 최대이익을 거둘지도 모른다. 5000억 원에 가까운 일회성이익이 예상되기 때문이다. KB금융그룹의 추격을 받고 있는 신한금융그룹에게도 주력 비은행 계열사인 신한카드의 선전은 좋은 일이다. 다만 카드업계 전체 이익수준이 증가할 경우 수수료 추가인하 여론에 힘이 실릴 수 있다는 우려도 상존한다.

오는 8월 수수료율 0.8%를 적용받는 영세가맹점 기준이 '연간 매출액 2억 원 이하'에서 '3억 원 이하'로, 1.3%를 적용받는 중소가맹점 기준을 '연간 매출액 2억∼3억 원'에서 '3억∼5억 원'으로 넓히는 방안이 시행된다. 카드사 전체로는 약 3500억 원의 수수료수익 감소가 예상되고 있다. 시장점유율 1위 신한카드의 경우 약 800억 원의 수수료수익이 줄어들 것으로 추산된다.

|

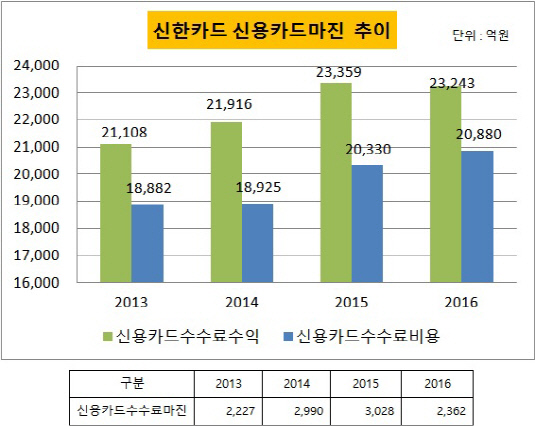

신한카드는 지난해 초 실시된 신용·체크카드 가맹점수수료율 인하에도 수익지표가 나빠지지 않았다. 작년 말 영업이익은 9199억 원으로 전년(8801억 원)대비 4.5%, 당기순이익은 6947억 원에서 7073억 원으로 1.8% 늘었다. 그렇다고 수수료 인하 영향이 없는 것은 아니다. 같은 기간 수수료수익은 2조 4286억 원에서 2조 3826억 원으로 줄었다. 이를 저금리 기조에 따른 이자비용 절감과 비자카드 주식 매각이익(112억 원) 등 일회성이익으로 메웠다.

올 1분기에도 일회성 호재가 이어졌다. 신용리스크 '내부등급법'을 도입하면서 대손충당금 3600억 원(세후 2600억 원)이 환입됐다. 이전의 충당금 책정방식인 전이율법(Roll rate)은 상품별로 같은 손실율이 적용되는 반면 내부등급법은 고객신용별로 충당금을 차등 설정해 적립하는 방식이다. 신한금융그룹은 지난해 말 금융감독원으로부터 내부등급법 사용승인을 받았고 올해 신한카드 충당금 산출 때 이를 적용했다.

문제는 일회성효과를 제외하면 신한카드의 본원적 수익성이 약화됐다는 점이다. 지난 3월 말 충당금 적립 전 영업이익(이하 충전이익)은 2621억 원으로 전년 동기(2683억 원)대비 다소 줄었다. 같은 기간 신용카드수수료수익의 경우 5538억 원에서 5805억 원으로 4.8% 늘었지만 신용카드수수료비용은 4979억 원에서 5456억 원으로 9.5% 증가, 수수료마진은 오히려 감소했다.

신한카드 관계자는 "아파트관리비, 월임대료 시장 등 기존 현금성시장을 개척해 신용판매 영역을 지속 확대 중에 있으나 가맹점수수료 인하 등의 영향으로 취급액 증감 대비 영업수익 증감분은 상대적으로 둔화되고 있다"며 "빅데이터 컨설팅, 글로벌 시장 영역 등 신수익원 발굴을 위해 노력을 지속하고 있다"고 설명했다.

|

하지만 이런 속사정은 일회성이익에 가려질 공산이 크다. 신한카드는 보유 중인 비자카드 주식 226만 2000주의 연내 매각을 추진 중이다. 내년 초 금융상품 국제회계기준(이하 IFRS9)이 도입되면 주식의 위험가중치가 3배로 늘어나는데다 매각이익이 순이익에 반영되지 않고 자본으로 처리되기 때문이다.

매각이 순탄하게 이뤄질 경우 약 2400억 원의 처분이익이 기대된다. 1분기 충당금 환입분을 합치면 올해 예상되는 일회성이익 규모는 약 5000억 원이다. 작년 말 8개 카드사의 당기순이익이 1조 8134억 원인 점을 감안하면 5000억 원의 일회성이익은 카드업계 전체 이익을 끌어올릴 만한 수준이다.

카드업계 관계자는 "신한카드의 일회성이익은 업계 전체 순이익을 대폭 증가시키는 효과가 있을 것"이라며 "수익지표가 좋아지면 결과적으로 수수료인하 주장에 힘이 실릴 수 있어 불안한 면도 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

원충희 기자의 다른 기사 보기

-

- [이슈 & 보드]박막사업 매각 결정한 넥실리스 이사회, SKC와 한 몸

- [피플 & 보드]SKB 매각이익 주주환원 요청한 김우진 태광산업 이사

- [2024 이사회 평가]삼성SDS가 품은 엠로, 지배구조 개선은 아직

- [2024 이사회 평가]코스모화학, 구성 지표 아쉽지만 감사위 설치 등 노력

- [2024 이사회 평가]대주주 입김 강한 한전KPS…준시장형 공기업 한계

- [Board change]LS머트, 이사회에 케이스톤 인사 모두 빠졌다

- [Board change]자산 2조 넘은 제주항공, 이사회 개편 불가피

- [그룹 & 보드]KT, 스카이라이프 사추위 독립성 발목

- KT 문제는 '주주' 아닌 '외풍'

- [이슈 & 보드]KT, 내부 참호 구축 vs 정치적 외풍