포스코에너지, '부생가스 발전소' 양도 득실은 [Company Watch]5000억 넘는 자금 확보…연료전지 적자 속 본업 약화 '우려'

박기수 기자공개 2019-07-25 14:55:47

이 기사는 2019년 07월 24일 16:54 thebell 에 표출된 기사입니다.

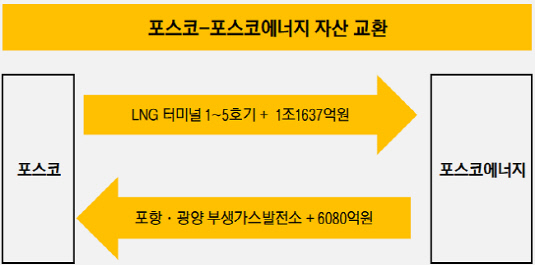

지난 4월 포스코는 이사회를 열어 포스코에너지가 보유하고 있던 포항제철소와 광양제철소 내 위치한 부생가스 복합 발전소를 흡수합병하기로 했던 바 있다. 대신 포스코는 광양에서 운영 중인 LNG 터미널을 포스코에너지에 양도하기로 했다.

부생가스 발전소와 LNG 터미널을 서로 주고받는 것에 대한 세부 사항은 양 사가 공시한 계약서 등에서 찾을 수 있다. 24일 금융감독원 전자공시시스템에 공시된 포스코에너지 부생가스 발전소-포스코의 합병 계획서에 따르면 포스코는 포스코에너지에 합병 교부금으로 1조1637억원을 지급할 예정이다. 합병 교부금 지급 예정일은 9월 2일이다.

반대로 포스코에너지는 포스코의 LNG 터미널을 양수하는 대가로 4472억원을 포스코에 지급한다. 또 현재 건설 중인 제5 저장탱크가 준공되는 올해 12월(예정) 추가로 1608억원을 지급할 예정이다. 총 6080억원이다.

|

◇5000억원 넘는 현금 뭉치 손에

규모가 큰 자산을 주고 터미널 자산을 받은 포스코에너지의 득과 실은 무엇일까. 우선 양 사 간 거래에서 포스코에너지는 약 5557억원의 차익을 실현하게 됐다. 업계 관계자들은 이 차익을 통해 재무 개선의 여지가 생겼다고 진단한다.

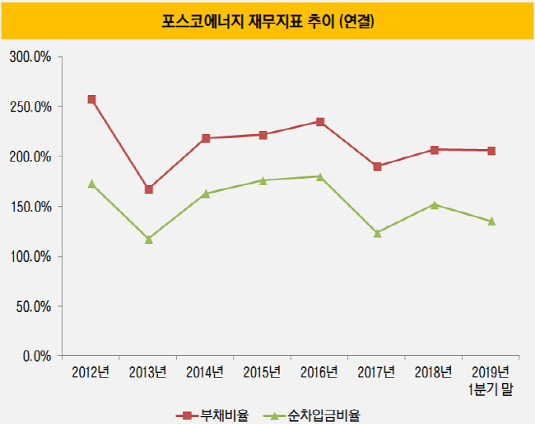

포스코에너지의 재무 상황은 여유로운 상황이라고 볼 수 없는 상황이다. 올해 1분기 말 연결 기준 부채비율 206.7%를 기록 중이다. 차입금의존도와 순차입금비율은 각각 54%, 135.4%다. 전체 자산의 절반 이상이 차입금으로 이뤄져 있으며, 자본총계 대비 순차입금(전체 차입금에서 보유 현금성 자산을 제한 값)이 약 5000억원이 많은 셈이다.

|

여기에 포스코에너지가 추진 중인 부수 사업인 연료전지 사업의 적자 문제는 사업 시작부터 현재까지 해결하지 못한 숙제다. 사실 이 적자가 포스코에너지의 재무 상황을 어렵게 만들었다고 봐도 무방할 정도다.

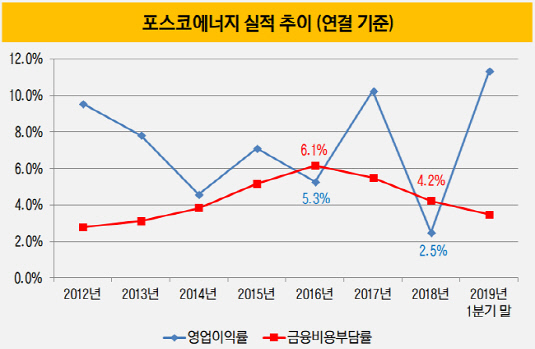

단적으로 지난해 포스코에너지는 영업이익 471억원을 기록했다. 보유 차입금 2조3720억원에 대한 이자비용인 796억원에도 못 미치는 수치다. 다시 말해 한 해 사업으로 차입금에 대한 이자비용도 마련하지 못했다는 의미다. 원인은 연료전지 부문에 있다. 연료전지 부문은 지난해 1062억원의 대규모 적자를 냈다. 연료전지 부문의 실적을 빼면 포스코에너지의 영업이익률은 2.5%에서 8.1%로 급등한다.

영업이익이 이자비용보다 낮았던 적은 이번이 처음은 아니다. 3년 전인 2016년에도 비슷한 상황이 연출됐다. 당시 보유 차입금에 대한 이자비용은 1046억원이었는데, 한 해 영업이익으로는 900억원밖에 기록하지 못했다. 이때도 연료전지 부문은 925억원의 적자를 내면서 회사 전체의 영업이익을 크게 갉아먹었던 바 있다.

|

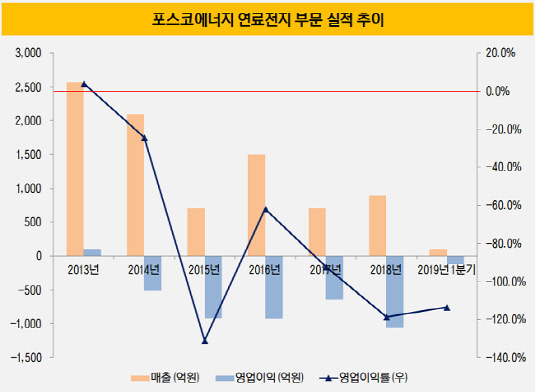

연료전지 사업은 포스코에너지가 2007년 미국 퓨얼셀에 약 330억원을 출자하면서 야심차게 진출한 신성장 사업이었다. 2013년 103억원의 반짝 흑자를 내기도 했지만 이듬해부터 다시 적자의 늪에 빠졌다. 2014년부터 올해 1분기까지 쌓인 누적 영업적자액만 무려 4184억원이다. 생산시설을 구축하느라 쓴 5000억원까지 포함하면 연료전지 사업으로 인해 들어간 비용과 손실액의 합이 약 1조원에 달하는 셈이다.

증권가 등에서는 올해 1분기에 이어 2분기에도 연료전지 부문의 적자를 예측하고 있다. 이런 상황에서 발전 부문의 존재가 포스코에너지의 재무 상황을 유지하게나마 해주는 끈이었다고 업계 관계자들은 입을 모은다. 다만 이번 포스코와의 자산 교환으로 발생하는 차익을 통해 현금을 쥐게 되면서 유동성에 숨통을 틀 수 있을 전망이다.

|

사업적인 부분에서의 득(得)은 이번 자산 교환으로 포스코에너지가 LNG 사업의 미드스트림 역량을 더욱 강화하게 됐다는 점이다. 가스도입을 포함한 터미널 건설 및 운영, 발전소 O&M(Operation & Maintenance)까지 그룹내 가스사업 밸류체인을 완성할 전망이다.

포스코에너지가 인수하는 LNG 터미널은 2005년 포스코가 민간기업 최초로 광양제철소에 건설한 것이다. 현재 건설중인 5호기를 포함해 총 5기를 인수하는 포스코에너지는 2026년까지 9호기까지 LNG 터미널을 점진적으로 증설할 전망이다. 포스코에너지는 보도자료를 통해 "저장용량은 73만㎘에서 153만㎘까지 늘어나며 영업이익은 약 1,000억원 이상이 될 것으로 기대하고 있다"고 밝혔다.

◇'본업' 발전 부문 약화 현실화

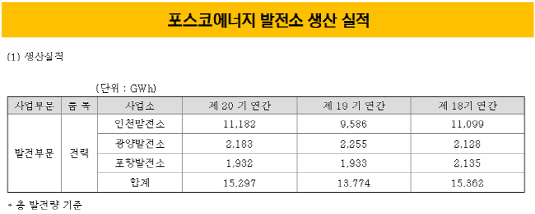

다만 부생가스 발전소의 양도는 본업인 발전 부문의 약화를 의미한다. 물론 부생가스 발전소는 비중앙계통 발전소로 제철공정에서 부생가스가 발생할 때만 전력을 생산해 발전 부문의 주력이라고 볼 수는 없다. 작년의 경우에도 총 1만1182GWh(기가와트시)의 전력을 생산하는 인천 LNG 발전소와 비교했을 때 광양·포항 부생가스 발전소는 보다 적은 전력(4115GWh)만을 생산했다.

다만 연료전지 부문의 적자 문제를 해결하지 못한 상태에서 '믿을 구석'인 발전 부문의 규모가 작아진다는 점은 우려점이다. 포스코로부터 양도받는 LNG 터미널 사업도 기존 사업에 비해 규모가 크지 않아 부생가스 발전소의 빈자리를 메울수 있을지는 미지수다. 작년 LNG 터미널 사업의 한 해 매출은 1142억원에 불과하다.

업계 관계자는 "부생가스 발전소에서 발생하는 매출과 영업이익을 쉽게 추산할 수는 없지만, 포스코와의 자산 맞교환으로 발전 부문의 몸집이 작아지는 것은 맞다"면서 "연료전지 사업 부문의 적자가 이어지면서 발전 사업 부문의 실적이 악화하면 장기적으로 봤을 때 새로운 성장 동력 발굴이 필요할 것"이라고 지적했다.

포스코에너지 관계자는 "부생가스 발전소는 제철소 내에 위치해 있어 제철소 전력 공급의 안정성을 확보하고, 운영 효율성 제고 측면에서 포스코로 넘기게 됐다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [유동성 풍향계]10조 또 푸는 삼성전자, 3년전 특별 배당과 비교하면

- [유동성 풍향계]사업은 잘되는데…경영권 분쟁에 현금 마른 고려아연

- [LG의 CFO]여명희 전무, 36년 LG유플러스 '한 우물'

- [LG의 CFO]이노텍 LED 역사의 '산 증인' 김창태 LG전자 부사장

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축

- [IR 리뷰]LG엔솔·전자, 돋보이는 IR의 '디테일'…주주 소통 '진심'

- [2024 이사회 평가]롯데정밀화학 이사회, 100점 만점에 '70점'