삼성전기, MLCC 회복세 덕 재고자산 감소 내년 상반기 5G 시대 맞아 본격 실적 반등 전망…기판솔루션사업부 3분기 '흑자전환'도

이정완 기자공개 2019-10-25 08:14:44

이 기사는 2019년 10월 24일 18:39 thebell 에 표출된 기사입니다.

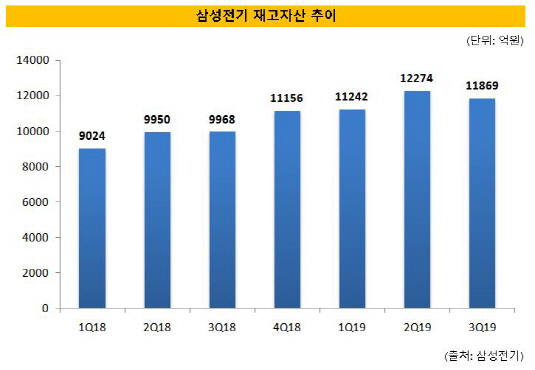

24일 삼성전기 실적 발표에 따르면 3분기 재고자산은 1조1869억원으로 지난 분기 1조2274억원 대비 3% 줄었다. 삼성전기의 재고자산은 지난해 4분기 1조원을 돌파한 후 여전히 1조원 대에 머무르고 있지만 꾸준히 증가세를 기록하다가 하락 반전한 것에 의미가 있다.

|

3분기 전까지 지속된 재고자산 증가세는 MLCC 사업 영향이 크다. MLCC 사업을 맡는 컴포넌트솔루션사업부는 지난 상반기 말 기준 삼성전기 영업이익의 80%를 차지할 정도로 회사 전체 사업에서 차지하는 비중이 높다. 회사 실적을 견인해왔던 MLCC 사업은 그간 수요 부진으로 인해 평균판매가격(ASP)이 떨어졌고 MLCC 재고일수 역시 올해 1분기 70일, 2분기 60일 정도를 기록하는 등 재고조정이 지연된 바 있다. 업계에서는 통상 정상 재고일수를 40일로 보고 있다.

삼성전기의 3분기 컴포넌트솔루션사업부 매출은 8201억원으로 전사 매출 중 36%를 차지했다. 전년 동기 대비 20% 줄어든 수치다.

다만 최근 들어 MLCC 사업이 회복세를 보이고 있다는 평가다. 높은 판매가격을 보이는 산업용 MLCC 수요 감소와 중간 가격대 MLCC 판매 확대로 아직 블렌디드ASP는 하락세이나 출하량이 전분기 대비 15% 늘었다는 설명이다.

삼성전기는 "3분기 MLCC 가동률이 전분기 대비 증가한 75% 수준이며 재고도 정상 수준에 근접했다"고 밝혔다. 이어 "미국의 중국 관세 유예 영향으로 플래그십 스마트폰과 PC, TV 생산 확대 등으로 재고가 꾸준히 감소하고 있다"며 "2020년에는 5G 스마트폰 출시 확대로 고부가 MLCC 위주 신규 수요 확대가 기대된다"고 밝혔다.

더불어 회사는 "5G, 인공지능 등 인프라 투자 확대로 네트워크 투자도 증가해 산업용 MLCC 판매도 증가할 것"이라고 전망했다. 삼성전기가 신성장동력으로 육성하는 전장용 MLCC 사업도 장기적 수요 창출 관점에서 긍정적이다.

증권업계에서도 유사한 전망을 내놓고 있다. 4분기는 스마트폰 신제품 출시가 적고 고객사가 회계 처리를 위해 부품 구입을 줄여 전통적인 비수기로 꼽히기 때문에 즉각적인 반등은 어렵지만 내년 상반기부터는 회복세를 보일 것이란 분석이다. 이규하 NH투자증권 연구원은 "2020년 2분기 이후로 5G 및 폴더블 스마트폰의 글로벌 출시 확대에 힘입어 MLCC 수요가 다시 빠르게 늘어날 것으로 전망한다"고 밝혔다.

MLCC 사업과 달리 영업이익에 큰 비중을 차지하지는 않지만 긍정적인 성과를 기록한 사업도 있다. 그동안 적자를 지속해 골치를 앓던 기판솔루션사업부다. 삼성전기는 기판솔루션사업부가 3분기 흑자 전환에 성공했다고 밝혔다. 기판솔루션사업부는 반도체 패키징 기판 사업에서 고부가가치 10nm CPU용 FCBGA(Flip-Chip Ball Grid Array) 및 모바일용 고부가 D램 BGA의 공급이 증가해 호실적을 기록했다.

3분기 삼성전기 기판솔루션사업부 매출은 전분기 대비 47%, 전년 동기 대비 17% 상승한 5110억원인데 이중 반도체 패키지 기판 매출은 2610억원(51%) 수준이다. 삼성전기는 2002년부터 인텔과 FCBGA 협력 관계를 구축했는데 4번 PQS(Preferred Quality Supplier) 어워드를 받을 정도로 기술력을 인정 받았다. 이번 실적 개선도 인텔 CPU 신제품 출시 덕이 컸다는 분석이 나왔다. 삼성전기는 향후 반도체 패키지 기판에서 4~6층 대비 12층 이상 고다층 기판 전략을 추진하며 고부가가치 제품 개발에 매진한다는 방침이다.

한편 삼성전기는 지난 3분기 매출 2조2721억원, 영업이익 1802억원을 기록했다고 밝혔다. 지난 2분기 매출 1조9577억원, 영업이익 1452억원에 비해선 각 16%, 24% 늘었지만 전년 동기 매출 2조3612억원, 영업이익 4445억원에 비해선 각 4%, 59%씩 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

이정완 기자의 다른 기사 보기

-

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

- 항공기 금융 부메랑?…한화증권, IB 적자 폭 커졌다

- [2024 이사회 평가]수익성 '탄탄한' NICE평가정보, 이사회 구성은 '미흡'

- [DB금투 밸류업 점검]'승계 마친' 김남호 회장, 남은 건 '자회사' 밸류업?

- [2024 이사회 평가] 쏘카, 구성은 좋은데…영업적자 '아쉽네'

- [2024 이사회 평가]'점수 낮은' 이오테크닉스, 경영성과만 웃었다

- [트럼프 대통령 재집권]한국물 발행사 '예의주시'…"금리 우려 크지 않다"

- [DB금투 밸류업 점검]자회사 DB운용, '규모의 경제'로 성장 노린다

- [Red & Blue]수익성 개선 레뷰코퍼레이션, 공모가 회복 '다왔다'

- [CFO 워치]신한증권, ETF 손실에 회사채 연기…1년물 CP로 '투심 탐색'