호텔신라, 비용 전락한 손님 '따이공'...신용도 변수로 [Earnings&Credit]영업이익 적자전환...송객수수료 관리가 관건

남준우 기자공개 2020-11-05 15:12:46

이 기사는 2020년 11월 02일 11시15분 thebell에 표출된 기사입니다

4월 국내 3대 신용평가사들은 일제히 호텔신라의 아웃룩을 '안정적'에서 '부정적'으로 변경했다. 반년이 지났지만 여전히 리스크는 크다. 수익인 동시에 비용인 '따이공(중국인 보따리상)' 문제도 해결책이 보이지 않는다.

일각에서는 GPM(매출총이익률) 추이에 따라 신평사들의 액션이 결정될 것이라고 평가한다.

◇올해 3개 분기 연속 영업손실

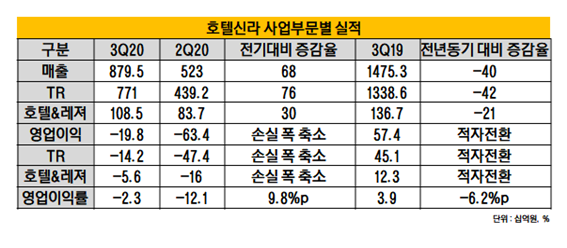

호텔신라는 3분기 연결기준 매출 8795억원, 영업손실 198억원을 기록했다고 잠정실적을 공시했다. 매출은 전년 동기(1475억원) 대비 40% 감소했다. 영업손실은 전년 동기(57억원)에 비해 적자전환했다.

호텔신라 사업부는 TR부문(면세)과 호텔&레져부문으로 이뤄져 있다. TR부문 매출 비중이 전체의 90%에 육박한다.

3분기 시내 면세점 매출(657억원)은 전년 동기(856억원) 대비 23% 감소했다. 공항 면세점 매출(113억원)은 전년 동기(482억원) 대비 77% 줄었다. 영업이익도 적자전환했다. 작년 3분기 45억원의 영업이익을 봤지만 올 3분기 14억원 영업손실을 봤다.

호텔&레져 부문도 비슷하다. 올 3분기 매출은 108억원으로 전년 동기(136억원) 대비 21% 감소했다. 서울 신라호텔(32억원)과 신라스테이(26억원) 매출이 전년 동기 대비 각각 22%, 30% 감소하는 등 전반적으로 부진했다. 작년 3분기 12억원의 영업이익을 기록했으나 올 3분기 영업손실 5억원을 기록하며 적자전환했다.

호텔신라는 올해 3개 분기 연속 적자 늪에서 빠져나오지 못했다. 올 1분기 영업손실 668억원, 2분기 영업손실 634억원이었다. 올해 3분기까지 누계 영업손실 1500억원으로 누계 영업이익 2182억원을 기록했던 작년 3분기와 대비되는 모습이다.

◇하향트리거 급속도로 도달

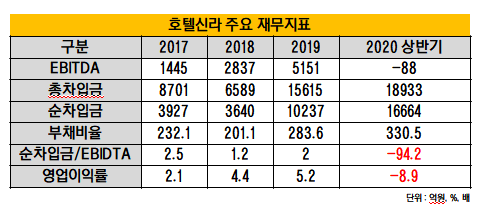

코로나19로 실적이 급속도로 악화되며 하향트리거를 크게 밑돌았다. 국내 신용평가사들은 호텔신라 하향트리거를 '순차입금/EBIDTA 4.2배 초과', '영업이익률 4% 이하' 등으로 제시했다.

관련 지표들도 급속도로 악화됐다. 작년까지만해도 '순차입금/EBITDA' 2배로 안정적인 모습이었다. 올 상반기 기준 EBIDTA -88억원을 기록했다. 올 상반기말 기준 순차입금 1조6664억원으로 '순차입금/EBITDA'는 -94.2배로 크게 악화됐다.

영업손실로 인해 영업이익률도 -8.9%로 저조한 모습이다. 면세 매출만 5조원을 기록하며 영업이익률 5.2%에 달했던 작년과 대조적이다.

◇양날의 검 '따이공' 어쩌나

하향 트리거 충족으로 AA0 등급 방어에 적신호가 켜졌지만 호텔신라는 '진퇴양난' 상황에 빠졌다. 따이공 유치에 드는 비용이 점점 커지고 있다.

송객수수료는 외래 단체관광객의 구매건에 대해 면세점에서 여행사에 지불하는 수수료다. 관세청에 따르면 면세점 송객 수수료는 2015년 5630억원 수준이었다. 2017년부터 1조원을 돌파하더니 2018년 1조3181억원을 기록했다.

매출 확대를 위해서 따이공 유치가 필요하지만 동시에 유치에 드는 비용이 커 이러지도 저러지도 못하는 것이다. 최근 따이공이 법인화되며 덩치가 커지면서 송객수수료 부담은 점점 커지고 있다.

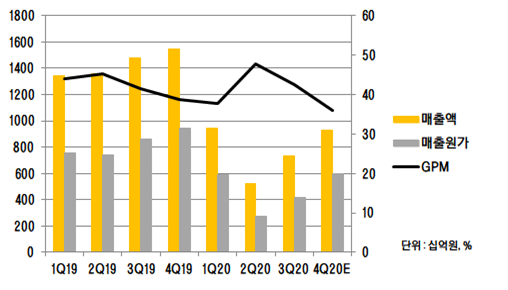

증권업계는 GPM이 중요 변수라고 설명했다. GPM은 전체 매출에서 매출총이익(매출액-매출원가)이 차지하는 비중을 의미한다. 면세 사업과 호텔 사업은 임대료, 수수료 등 고정비 부담담이 그대로 매출원가에 반영된다.

호텔신라 작년 GPM은 42.6%다. 증권업계는 올해 GPM을 39.9%로 예측했다. 송객수수료 부담이 여전히 큰 상황에서 획기적인 타개책이 나오지 않는 이상 예상치를 벗어나지는 않을거란 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'

- [LP Radar]'적대적 M&A 안된다' 국민연금, 정관 추가 내용은

- [MBK 사재출연 임팩트]사태 지켜보는 GP·LP, 마냥 반기지 못하는 이유는