4대 금융지주, 숨가쁜 자본증권 발행…'부메랑' 될까 [2020 Big Issuer 분석]비은행부문 강화, 코로나19 대응 용도…금융비용 부담

이지혜 기자공개 2020-12-11 13:20:44

이 기사는 2020년 12월 10일 14:20 thebell 에 표출된 기사입니다.

조달여건도 좋았다. 저금리 기조가 이어지면서 과거보다 낮은 금리에 조건부자본증권을 발행할 수 있었다. 투자심리도 우호적이었다. 상대적으로 금리메리트가 부각됐을 뿐 아니라 안정성 좋은 채권으로 투자자들의 선호를 받았다.

다만 조건부자본증권 발행 확대가 금융지주사에게 재무부담의 부메랑으로 돌아올 수 있다는 목소리도 높아지고 있다. 전체 자금조달 구조에서 자본증권 비중이 빠르게 증가하면서 경상적 금융비용이 늘어나서다.

◇조건부자본증권 발행 ‘봇물’

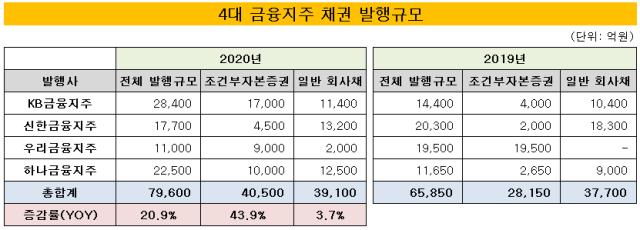

한국예탁결제원에 따르면 올 들어 9일까지 4대 금융지주가 발행한 금융지주채는 모두 7조9600억원인 것으로 집계됐다. 지난해 같은 기간보다 20.9% 늘어났다. 지난해 발행된 금융지주채는 모두 6조5850억원이다.

일반 회사채 기준으로 4대 금융지주는 회사별 발행 순위에서 열 손가락 안에 든다. KB금융지주와 하나금융지주, 신한금융지주가 올 들어 회사채를 가장 많이 발행한 기업으로 나란히 이름을 올렸다. 우리금융지주는 10위에 자리했다. 네 기업의 전체 회사채시장에서 비중도 12.56%에 이른다. 지난해 같은 기간보다 3.8%P 높아졌다.

특히 조건부자본증권의 발행이 많았다. 4대 금융지주가 발행한 조건부자본증권은 모두 4조500억원으로 지난해보다 43.9% 늘어났다. 우리금융지주를 제외한 KB금융지주, 신한금융지주, 하나금융지주가 발행량을 대폭 확대했다. 우리금융지주는 지난해 대규모로 발행하면서 BIS자기자본비율이 개선돼 올해 발행규모를 줄였다.

KB금융지주는 지난해 조건부자본증권을 4000억원 발행하는 데 그쳤지만 올 들어 1조7000억원 규모로 발행했다. 하나금융지주는 발행규모를 지난해 2650억원에서 올해 1조원으로 확대했다. 신한금융지주도 2000억원에서 4500억원으로 발행량을 확대했는데 이 역시 두 배가량 늘어난 것이다.

◇코로나19 속 비은행부문 강화 ‘굴기’, 우호적 조달여건

비은행부문을 강화하는 경영기조와 코로나19 대응조치가 맞물리면서 조건부자본증권 발행량이 대폭 늘어난 것으로 분석된다. 한국신용평가는 “비은행 자회사가 영업력을 강화하기 위해 자본력을 높이고자 지주에 대한 배당을 줄이면서 지주가 조건부자본증권으로 자본을 확충한 것으로 보인다”고 말했다.

KB금융지주는 올해 8월 푸르덴셜생명보험을 자회사로 편입시켰다. 지분 100%의 인수대금은 모두 2조2650억원에 이른다. 보험업과 여신전문업부문을 키워 사업군을 다각화하려는 의도다. KB금융지주는 이 과정에서 BIS자기자본비율이 떨어지는 것을 막고자 조건부자본증권을 발행했다.

하나금융지주도 마찬가지다. 하나금융지주 관계자는 “하나금융투자와 하나손해보험 등 자회사에 대한 출자여력을 확보하고 BIS자기자본비율을 높이기 위한 조치”라고 말했다.

조달여건도 우호적이었다. 한국신용평가는 “기준금리가 내려가면서 조건부자본증권 발행금리가 하락한 점도 영향을 미쳤을 것”이라고 말했다. 조건부자본증권 조달금리는 과거 4~5%대에 이르렀지만 현재 3%대 수준이다.

투자심리도 양호하다. 9월 이후 조건부자본증권을 발행한 신한금융지주, KB금융지주, 우리금융지주는 연일 최저금리를 경신했다. 콜옵션 5년물짜리 조건부자본증권을 발행하면서 신한금융지주가 모집금액 기준 조달금리 3.12%를 달성한 뒤 KB금융지주, 우리금융지주는 2%대에서 수요를 확보했다.

◇2021년 발행 감소 전망, ‘부메랑’ 우려도

2021년에는 금융지주의 조건부자본증권이 발행이 주춤할 수 있다는 관측이 나온다. 크레딧업계 관계자는 “금융규제 유연화 방안 등 덕분에 금융지주들의 명목상 지표가 상당부분 개선됐다”며 “금융당국이 외형 확대보다는 내실을 다지라고 주문하고 있어 금융지주들이 인수합병이나 자회사 지원에 소극적으로 나설 수 있다”고 바라봤다.

금융지주들이 조건부자본증권을 발행하는 제일 큰 이유는 자본적정성 개선과 자회사 지원인데 두 가지 유인이 내년에 약해질 수 있다는 것이다.

다만 저금리 기조가 이어지고 있다는 점은 변수다. 금융비용을 아끼기 위해 선제적으로 조건부자본증권을 발행하려는 수요가 나올 수도 있다.

조건부자본증권의 발행 확대가 향후 금융지주에게 부메랑이 되어 돌아올 수 있다는 시선도 있다. 한국신용평가는 “금융지주들이 2018년부터 조건부자본증권을 더 많이 발행하며 재무구조가 저하됐다”며 “저금리 기조에 따라 레버리지가 확대되면서 경상적 금융비용도 증가했다”고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이지혜 기자의 다른 기사 보기

-

- [Musical Story]기업은행, <디어 에반 핸슨> 투자 나선 배경은

- 하이브-민희진 분쟁 장기전으로, 법정공방 쟁점은

- [도전 직면한 하이브 멀티레이블]빅히트뮤직, BTS 업고 하이브 캐시카우로

- [클래식 뉴 웨이브]'클래식 아이돌' 조성진·임윤찬 신드롬

- K팝 산업의 부실공사

- [도전 직면한 하이브 멀티레이블]어도어와 다르다...BTS 품은 빅히트뮤직, 방시혁 장악력 '굳건'

- [도전 직면한 하이브 멀티레이블]어도어, '뉴진스' 하나로만 1100억 벌었다…하이브 지원사격은

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [도전 직면한 하이브 멀티레이블]하이브는 왜 어도어 이사회를 견제 안했을까

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나