[그린뉴딜 올라타는 전선업계]'만년 4위' 대원전선, 폐기물업 인수로 날개 달까신대원에너지 '매출 100억·영업익 30억' 목표…추가 M&A 가능성 활짝

최필우 기자공개 2020-12-21 07:09:36

[편집자주]

전선업은 재미없는 사업이라는 시선을 받아왔다. 해외 시장 개척 외 성장 동력을 찾기 어렵고 한자릿수 초반 영업이익률을 넘어서는 데 한계가 있어서다. 그랬던 전선 기업들이 그린뉴딜 수혜 기업으로 주목 받고 있다. 전기차, 해상풍력 산업에 핵심 부품 공급이 가능하다. 기업 가치 상승이 예상되는 만큼 기업공개(IPO), 인수합병(M&A) 관련 움직임도 활발하게 이뤄지고 있다. 더벨은 전선업계의 그린뉴딜 활용 현황을 살펴본다.

이 기사는 2020년 12월 18일 15시38분 thebell에 표출된 기사입니다

폐기물업 인수로 실적 확대뿐만 아니라 사업 포트폴리오에 안정감을 더하는 효과도 기대된다. 전선업은 업황과 원자재 가격에 따라 실적 영향을 크게 받는 대표적인 경기민감 사업이다. 폐기물 소각과 에너지 공급으로 꾸준한 수익원을 창출하면 비경기주로 거듭날 수 있다.

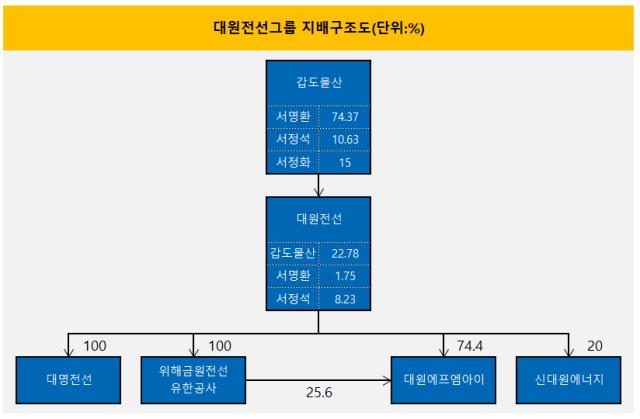

대원전선은 지난 6월 신재생사업 인수 목적으로 신대원에너지에 50억원을 대여했다. 이후 50억원을 회수한 뒤 34억원을 출자해 지분 20%를 취득하면서 신재생에너지 사업 경영권을 확보했다. 대원전선 모회사 갑도물산과 서명환 회장 등 오너 일가도 신대원에너지 지분을 매입한 것으로 알려졌다.

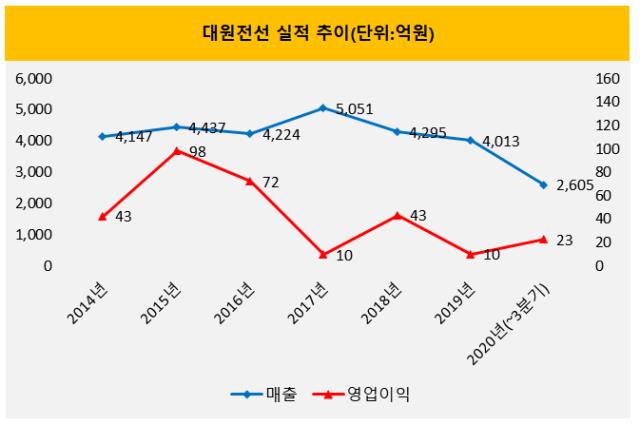

폐기물업 인수는 전선업계 내 입지에 대한 고민에서 시작됐다. 대원전선은 업계 4위권 경쟁을 펼치는 업체다. 상위 사업자들이 압도적인 시장 점유율을 확보하고 있어 전선업 만으로 성장을 도모하기 어려운 실정이다. 매출도 하락 추세다. 대원전선의 올해 연결기준 매출은 3분기까지 누적 2605억원이다. 2017년 5051억원, 2018년 4295억원, 2019년 4013억원을 기록한 데 이어 올해도 매출 역성장 가능성이 높다.

대원전선은 폐기물업으로 눈을 돌렸다. 성공적인 신재생에너지 운영 경험이 있어서다. 2013년 대원에코그린을 65억원에 인수해 2017년 230억원에 매각했다. 2015년 62억원에 매입한 대원그린에너지는 2018년 200억원 가격으로 팔았다. 경영기간 동안 회사 수익성을 끌어 올리고 시의적절한 엑시트 전략을 세울 정도로 업에 대한 이해도가 높다.

대원전선은 신대원에너지에 앞서 경영한 두 회사 매입가보다 비싼 173억원을 들였으나 값어치가 충분하다고 봤다. 신대원에너지는 폐기물을 처리하는 것 뿐만 아니라 소각과정에서 발생하는 열 에너지를 온수로 공급하는 수익구조를 갖고 있다. 폐기물 처리와 에너지 수요가 늘고 있다는 점을 감안하면 성장성이 충분하다는 판단이다. 대원에코그린과 대원그린에너지가 매각 직전 해에 각각 상각 전 영업이익(EBITDA) 36억원, 23억원을 기록한 걸 고려하면 신대원에너지도 든든한 캐시카우가 될 수 있다.

전선업이 경기에 민감한 것도 폐기물업을 선택한 배경이다. 업계가 호황과 불황을 반복할 뿐만 아니라 구리가격 변동에 따라 원자재 비용 규모도 달라진다. 이 때문에 대원전선 영업이익은 들쭉날쭉한 흐름을 이어가고 있다. 사이클이 없는 폐기물업이 추가되면 실적에 안정감을 더할 수 있다.

영업이익률 개선 효과도 점쳐진다. 원가 비용이 높은 전선업은 통상 영업이익률이 한자릿수 초반에서 형성된다. 대원전선 영업이익률은 올해 3분기 기준 1%가 채 안돼 업계에서도 낮은 축에 속한다. 폐기물업은 20~30% 수준의 영업이익률을 기대할 수 있는 사업이다.

대원전선은 단기적으로 신대원에너지를 매출 100억원, 영업이익 30억원 규모의 회사로 키운다는 목표다. 현재 진행 중인 사업장 정비 작업이 끝나는 내년부터 실적이 발생한다. 현 사업장 성장 추이를 지켜보고 폐기물업 추가 M&A에 나설 가능성도 열어두고 있다.

대원전선 관계자는 "압도적인 상위 사업자들이 존재하는 전선업 만으로는 성장을 도모할 수 없게 됐다"며 "폐기물업체를 두 곳이나 경영해 본 경험이 있기 때문에 본업인 전선업 만큼이나 신대원에너지 경영에 자신이 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

최필우 기자의 다른 기사 보기

-

- [우리금융 인사 풍향계]'동양 성대규·ABL 곽희필' CEO 내정, 신한라이프 모델 따른다

- [금융사 임베디드 동맹 분석]KB국민은행, 코인·카페·편의점 침투 '리테일 최강자' 굳힌다

- [금융사 임베디드 동맹 분석]KB국민은행, 플랫폼 전략 전환 기점된 '모니모' 제휴

- [금융사 임베디드 동맹 분석]은행과 기업 플랫폼, '경쟁자→동반자' 인식 바뀌었다

- [JB금융 인사 풍향계]이승국 JB금융 CRO, 김기홍 체제 '최장수 임원' 등극

- [BNK금융 인사 풍향계]경남은행, 부산은행과 인사 교류로 '투뱅크' 한계 극복

- [우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다

- [우리금융 인사 풍향계]성대규 단장 CEO 취임 수순, '영입 인사' 힘 실린다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은