SK머티리얼즈, 여전히 갈길 먼 AA급 진입 2020년 매출·영익 전년비 32.7%, 8.9% 증가…차입금 부담도 커져

남준우 기자공개 2021-01-28 13:03:40

이 기사는 2021년 01월 26일 14:03 thebell 에 표출된 기사입니다.

다만 AA급 진입은 여전히 힘들어 보인다. 외형이 성장한 만큼 차입금도 늘어나 상향 트리거에서는 다소 멀어지는 모습이다. 하지만 우량한 펀더멘탈 덕에 공모채 시장에서 인기는 유지할 것으로 전망된다.

◇중국·대만향 매출 비중 22%

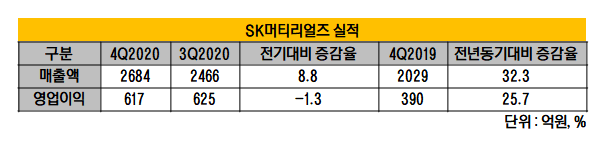

SK머티리얼즈는 최근 2020년 4분기 매출 2684억원, 영업이익 617억원을 기록했다고 잠정실적을 공시했다. 전년 동기 대비 매출(2029억원) 32.3%, 영업이익(390억원)은 25.7% 증가했다.

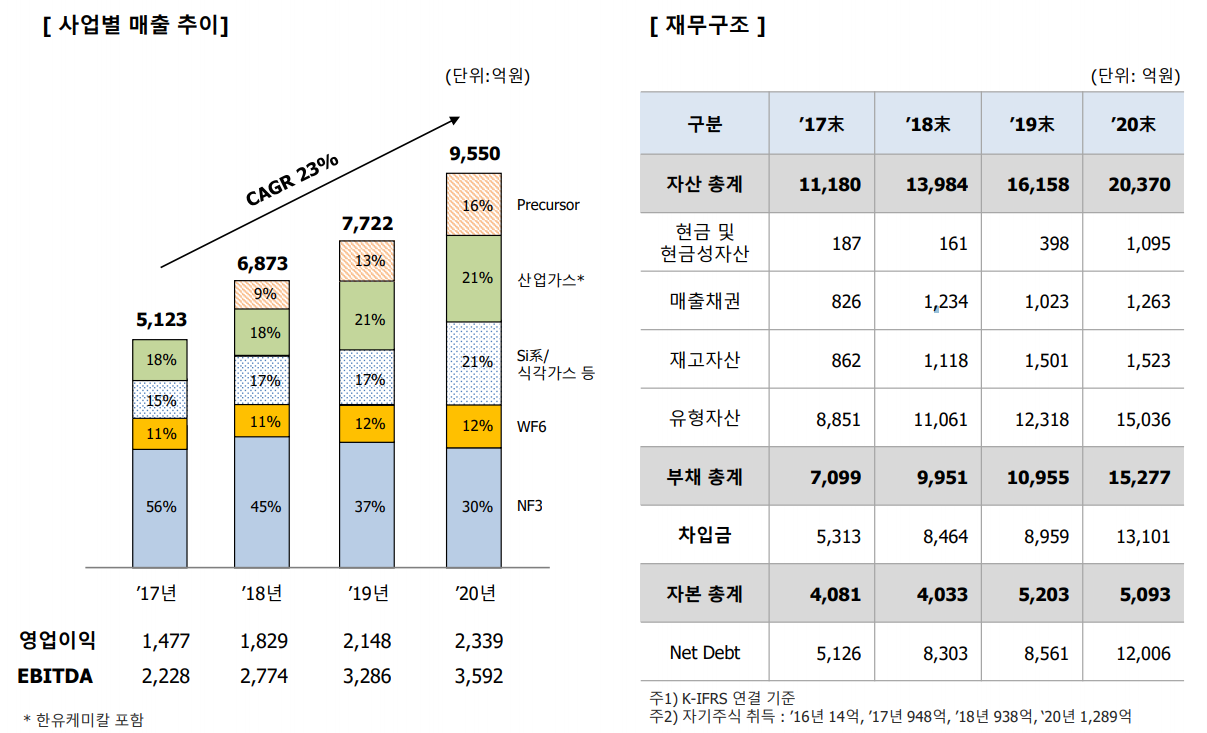

4분기 실적이 공개되며 SK머티리얼즈는 2020년 매출 9550억원, 영업이익 2339억원을 기록했다. 매출과 영업이익은 각각 2019년 대비 23.7%, 8.9% 증가했다.

SK머티리얼즈는 반도체, 디스플레이, 태양전지 등에 사용되는 특수가스, 산업가스, 전구체를 생산한다. 장비 세척용으로 사용하는 NF3(삼불화질소), 배선 공정에 쓰이는 WF6(육불화텅스텐), 반도체에 사용되는 프리커서, 식각가스 등이 주요 제품이다.

2019년 18% 수준이었던 중국·대만용 매출 비중이 2020년 22%까지 늘어났다. 중국·대만향 매출은 2000억원 이상으로 알려졌다. 특히 대만의 반도체 파운드리 고객사들이 SK머티리얼즈의 매출에 적지 않게 기여했다.

NF3 생산량은 2016년 8600톤에서 2020년 1만2100톤, WF6은 같은 기간 600톤에서 1500톤으로 증가했다. 프리커서, 전구체 등도 2020년 성장세가 뚜렸했다. 특히 프리커서는 2020년 매출 1528억원을 기록하며 2019년 1003억원 대비 52.3% 증가했다.

◇'순차입금/EBITDA' 3.3배…M&A·투자로 차입금 증가

성장세에도 AA급 진입은 힘들어 보인다. 국내 3대 신용평가사들은 SK머티리얼즈 일반 회사채 신용등급과 전망을 'A+, 안정적'으로 부여했다. 등급 상향 트리거는 EBITDA/매출액 40% 이상', '매출액과 자산총액 평균 2조원 이상' ,'순차입금/EBITDA 1배 이하' 등이다.

2020년말 기준 자산 2조370억원으로 2019년말 1조6158억원 대비 26% 증가했다. 하지만 매출이 아직 1조원을 넘기지 못했다.

2020년말 기준 SK머티리얼즈 EBITDA는 3592억원, 순차입금은 1조2006억원이다. 이를 통해 계산한 'EBITDA/매출액'은 37.6%, '순차입금/EBITDA'는 3.3배 수준이다.

2019년 'EBITDA/매출액' 43.7%, '순차입금/EBITDA' 2.6배인 점을 감안하면 상향트리거에서 다소 멀어졌다.

적극적인 M&A와 투자로 몸집을 불리면서 차입금 부담이 다소 커졌다. SK머티리얼즈는 2019년 SK에어가스 설비투자(707억원), 한유케미칼 지분매입(400억원) 등으로 1994억원의 투자부담이 발생하면서 2019년말 기준 순차입금 8625억원을 기록했다.

2020년 1분기에도 시설 확장으로 인한 투자부담이 지속되면서 순차입금이 410억원 증가했다. 2월에는 반도체소재업체 SKPM 인수에 500억원을 사용했다.

향후 약 5300억원 규모의 자회사 SK에어가스 대규모 설비 투자, 포토소재 사업 투자 등이 예정되어 있다. 사업확장 전략을 감안하면 차입 부담이 추가적으로 확대될 것으로 전망된다. 다만 EBITDA가 큰 폭으로 확대되면서 재무 부담이 큰 수준은 아니다.

◇3월 공모채 1000억원 발행 예정

AA급 진입은 아직 힘들지만 우량한 펀더멘털로 공모 회사채 시장에서는 좋은 평가를 받고 있다. SK머티리얼즈는 2017년 이후 매년 공모채로 1000억원 이상을 조달해왔다. 오는 3월에도 공모채 1000억원을 발행할 예정이다.

우량한 펀더멘탈로 매년 모집액 대비 3~6배의 주문을 받았다. 2018년과 2019년 각각 1200억원 모집에 3800억원, 7400억원의 주문을 받았다. 작년 7월에도 900억원 모집에 4700억원의 주문을 받으며 1150억원으로 증액했다.

유동성 장세 속에서 최근 A급 기업들도 수요예측에서 흥행하는 만큼 금번 발행에서도 흥행에 성공할 지 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’

남준우 기자의 다른 기사 보기

-

- [thebell interview]"더 커지는 인도네시아, 한국 LP에게도 좋은 기회"

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- [아시아나 화물사업부 M&A]인수 후보자 3곳, 최소 4000억 이상 베팅

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극