한화운용 ESG펀드 역성장, 단기국공채펀드 '탓' 선두서 매달 순유출 기조…금리 인상기 반전 모색

양정우 기자공개 2021-05-14 08:33:06

이 기사는 2021년 05월 12일 16시09분 thebell에 표출된 기사입니다

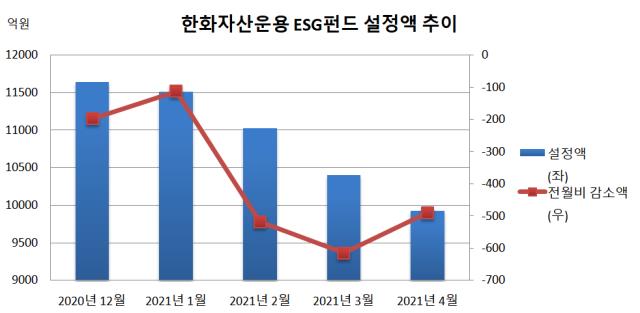

12일 theWM에 따르면 한화운용의 ESG펀드 라인업은 지난달 말 설정액이 9925억원을 기록해 올들어 처음으로 1조원 대를 밑돌았다. 지난해 말 1조1640억원과 비교하면 순유출 규모가 1715억원으로 나타났다. 이달 역시 순유출이 이어져 11일 기준 설정액은 9872억원으로 집계됐다.

한화운용의 ESG펀드 볼륨은 지난해 말까지 선두였다. 하지만 감소세에 한국투자운용의 역습까지 더해져 순위가 2위로 하락했다. 한국투자운용은 지난 2월 메인 채권형 펀드(크레딧포커스)를 ESG 펀드로 개편한 후 단번에 선두로 도약했다. 그 뒤 매달 순유입 추세를 고수해 어느새 한화운용의 2배에 달하는 규모(지난 11일 기준 1조8772억원)로 성장했다.

올들어 한화운용의 ESG펀드가 역성장하고 있는 건 전체 라인업에서 단기국공채 펀드가 차지하는 비중이 크기 때문이다. 지난달 말 '한화단기국공채증권자투자신탁(이하 한화단기국공채)'의 설정액(운용펀드 기준)은 4240억원으로 ESG펀드 라인업에서 약 43%를 차지하고 있다. 연초부터 순유출이 총 1442억원에 달해 사실상 부진의 주범으로 꼽힌다.

단기국공채 펀드는 여유 재원을 단기적으로 보관하는 머니마켓펀드(MMF)와 성격이 비슷하다. MMF는 주로 초단기 기업어음(CP), 양도성예금증서(CD) 등에 집중 투자해 리스크가 무위험(risk free) 상품에 근접해 있다. 단기국공채 펀드는 보통 MMF 수준의 안정성을 목표로 삼으면서 MMF보다 초과 수익을 노린다.

이렇게 여윳돈으로 구성된 성격 탓에 공모형 단기국공채 펀드는 활황장에서 자금 유출에 직면하기 마련이다. 글로벌 주식 호황과 직접 투자 열풍에 공모펀드 자체가 외면 받고 있다. 그나마 ESG 간판을 내건 펀드가 선방을 벌이고 있지만 단기국공채 펀드의 경우 순유출을 막기 어려운 여건이다.

국내 ESG펀드 가운데 단기국공채 펀드를 운용하는 건 한화운용이 유일하다. 이 때문에 한화운용을 제외한 주요 하우스는 올들어 ESG펀드 규모를 모두 확대했다. 우리자산운용(3976억원→4540억원), KB자산운용(1356억원→3044억원), 마이다스에셋자산운용(1760억원→2857억원), NH아문디자산운용(1211억원→2564억원) 등이 대표적이다.

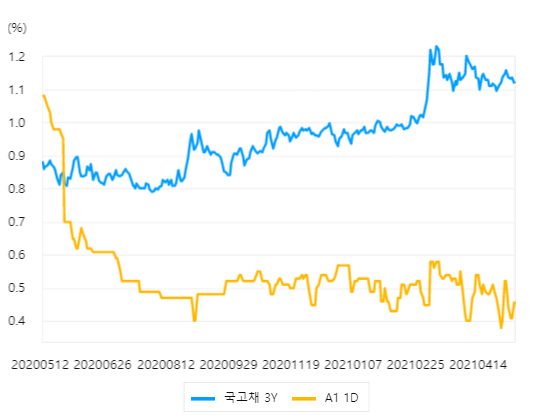

다만 인플레이션 우려가 커지면서 금리 인상의 불씨가 살아나는 건 추세 전환의 여지를 남기고 있다. 코로나19 사태로 세계 각국마다 기록적 경기부양책을 단행한 탓에 급격한 물가 상승의 우려가 현실화되는 분위기다. 미국 10년 기대인플레이션율(BEI,

nominal bond yield - real bond yield)은 10년래 최대치(약 2.4%)를 넘어섰다.

그간 금리 상승기나 금리 향방의 불확실한 시기엔 단기국공채 펀드가 자금몰이에 나섰다. 통상적으로 듀레이션(duration, 투자자금 평균회수기간)이 1년 이내여서 금리 상승에 따른 채권가격의 하락 위험이 상대적으로 낮다. 동시에 쿠폰(표면금리) 이익은 안전하게 챙길 수 있다.

일반적 채권형 펀드는 금리 상승기가 불리한 여건이다. 새롭게 투자할 채권은 표면금리가 상승하겠으나 이미 펀드 자산에 편입된 채권은 가격이 하락하기 때문이다. 신규 편입 채권보다 기존 보유 채권의 비중이 압도적으로 크다. 하지만 단기국공채 펀드는 투자자금의 평균회수기간이 짧은 만큼 금리 변동 리스크에 적게 노출돼 있다.

한화단기국공채는 국채, 지방채, 특수채, 회사채에 자산총액의 70% 이상을 투자하는 펀드다. 하우스가 자체 개발한 ESG 평가시스템의 결과를 반영해 포트폴리오를 구축하고 있다. 벤치마크(BM)는 'KAP(한국자산평가) Money Market Index'다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억