[지배구조 분석/미코그룹]전선규 회장, 반도체 넘어 제2도약 담금질 주력'미코' 전략적 구심점 역할, 회계 변경 덕 650억 잉여금 증가…바이오·에너지 사업 집중

신상윤 기자공개 2021-08-11 07:46:22

이 기사는 2021년 08월 09일 14시37분 thebell에 표출된 기사입니다

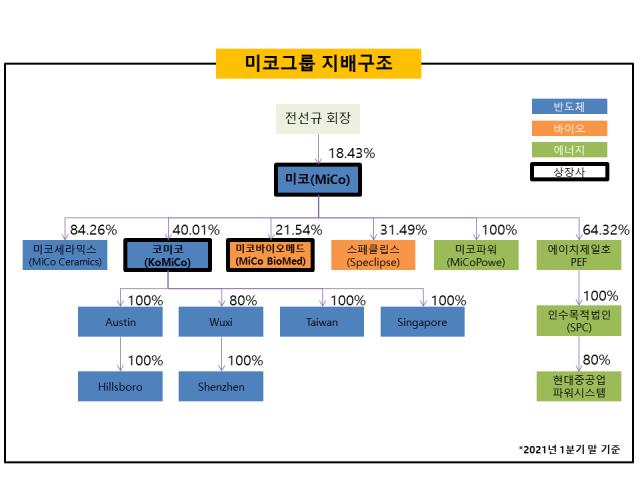

미코그룹은 전 회장이 최대주주(특수관계자 포함 18.43%)를 꿰차고 있는 코스닥 상장사 미코를 거점으로 코미코와 미코바이오메드 등 상장사를 비롯해 비상장 계열사 미코세라믹스와 미코파워, 스페클립스로 펼쳐진 지배구조를 구축하고 있다. 이 가운데 상장사 대열에 합류한 코미코와 미코바이오메드는 미국과 중국 등에 해외 법인을 교두보 삼아 글로벌 시장도 공략하고 있다.

미코그룹은 전문경영인이 각 계열사 대표를 맡아 책임 경영을 하고 있다. 오너 전 회장은 이사회 의장으로서 주요 결정에 관여하고, 미코그룹 전반이 나가야 할 방향 등을 조율한다. 그는 2017년 미코 대표이사 자리를 내려둔 뒤 이 같은 행보를 이어가고 있다.

이는 미코그룹 제2도약 준비와도 궤를 같이한다. 현대전자산업(현 SK하이닉스) 출신인 전 회장은 반도체 장비의 중요성을 일찍이 깨닫고 세정·코팅 분야에 집중했다. 국내 최초로 반도체 장비 세정·코팅 서비스의 사업화를 통해 전 회장은 삼성전자와 SK하이닉스, TSMC, 인텔(Intel) 등 글로벌 제조사들을 고객사로 만들었다.

전 회장은 사업이 안정화 궤도에 오르자 2013년 주력 사업을 '코미코'로 분할하며 지배구조에 칼을 댔다. 그리고 미코그룹의 미래 먹거리를 찾는 데 집중했다. 바이오와 에너지 등이 낙점돼 기존 반도체 장비사업을 기반으로 투자가 이뤄졌다.

바이오사업은 코로나19 진단 키트 등 체외 진단 전문기업 '미코바이오메드'가 총대를 멨다. 여기에 미코그룹은 최근 AI 암 진단 스타트업 스페클립스에 투자를 늘려 시너지를 기대하고 있다. 에너지사업은 '고체산화물연료전지(SOFC)' 단전지 및 스택 제조기술 등에 기반한 '미코파워'가 전담한다. 여기엔 최근 투자한 현중파워가 가진 EPC 능력 등이

의 EPC 능력 등과 시너지를 낼 것으로 기대되는 상황이다.

미코세라믹스는 반도체 장비용 세라믹 히터와 정전척, 소모성 부품 등을 만든다. 지난해 초 미코에서 분사됐으며, 같은해 11월 삼성전자로부터 217억원을 투자받으며 기술력을 인정받았다. 특히 세라믹 히터는 일본산이 90% 이상의 점유율을 가진 것으로 알려져 수입 대체 효과를 기대할 수 있다.

미코그룹은 올해 1분기 말(연결 기준) 현금 및 현금성 자산 규모가 1510억원을 넘는 만큼 미코를 거점으로 각 계열사 자산을 효율적으로 집행하는 데 주력할 계획이다. 이와 관련 미코는 올해 콜옵션 행사로 확보한 코미코의 신주인수권부사채(BW)와 전환사채(CB)를 보통주로 전환해 블록딜로 외부에 매각했으며, 보유 부동산을 계열사에 처분해 현금을 확보했다. 이는 에이치제일호 PEF 출자와 스페클립스 투자 등에 쓰인 재원이 됐다.

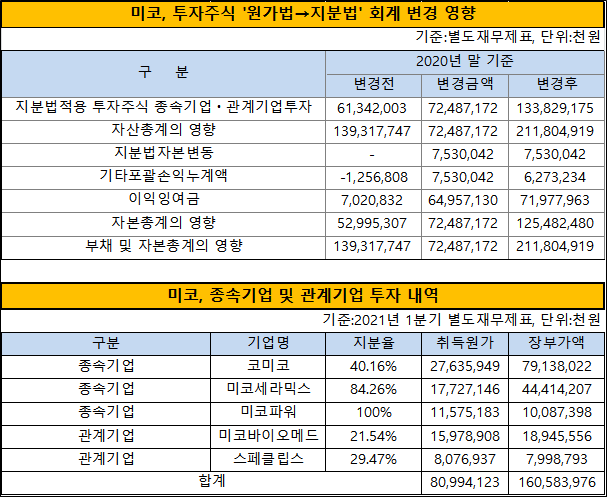

올해 재무제표에도 유의미한 변화를 줬다. 미코는 올해부터 별도 기준 재무제표상 각 계열사 지분의 회계처리 방법을 기존 '원가법'에서 '지분법'으로 변경했다. 이로써 지난해 말 기준 계열사 투자주식에 대해 725억원에 달하는 자산 증식 효과를 불러왔다. 이는 이익잉여금에도 반영돼 지난해 이익잉여금은 원가법 기준 70억원에서 지분법상 720억원으로 조정됐다.

미코그룹 관계자는 "미코는 각 계열사에 흩어진 자산을 효율적으로 활용해 그룹 내 중장기 성장 동력을 만드는 데 주력하고 있다"며 "기존 반도체 장비 시장에서의 경쟁력을 기반으로 에너지와 바이오 등 3개 섹터를 키워나갈 계획"이라고 말했다. 이어 "올해는 별도 재무제표에서 각 계열사 회계처리를 지분법으로 변경해 이익잉여금도 늘어나는 등 회계적으로도 의미가 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

- [클리니컬 리포트]동아ST의 메타비아, 위고비 빈틈 겨냥 '비만약' 내약성 입증

- 유유제약, 수익성 개선에 쌓이는 현금 '차입 축소' 행보

- 동성제약, 자금조달 '총력' 자사주 매각 이어 20억 유증

신상윤 기자의 다른 기사 보기

-

- [지배구조 분석]건설사 KD 대주주, 채무 부담에 지분 매각 '결단'

- [건설사 추정 수익·원가 분석]대우건설, 해외 토목 현장 관리에 달렸다

- [디벨로퍼 프로젝트 리포트]넥스플랜, '에테르노 압구정' 옆 '효성빌라' 추가 취득

- [건설사 추정 수익·원가 분석]SK에코플랜트, 하이닉스발 수주 효과 '기대감'

- [디벨로퍼 리포트]엠디엠그룹, '서리풀·해운대' 앞두고 숨 고르기

- [이사회 분석]동신건설, 베일에 가린 오너3세 대표로 등장

- [건설사 추정 수익·원가 분석]삼성물산 건설부문, 수익성 견인한 공사비 협상력

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'