현대중공업그룹, 두산인프라 인수 그 이면은 산은 자본 종속 심화, 부채 부담 증가 예고

박기수 기자공개 2021-09-13 11:10:49

이 기사는 2021년 09월 10일 15시01분 thebell에 표출된 기사입니다

한편 이런 '메가 딜'로 현대중공업그룹이 내준 반대급부도 상당하다. 현대중공업그룹은 이번 딜 말고도 조선 '빅 3'중 한 곳인 대우조선해양을 인수 중에 있다. 사실 이번 두산인프라코어 딜은 건설기계 시장보다 규모가 크고 글로벌 지위도 더욱 절대적인 조선 산업을 '제패'하는 와중에 '돌발적으로' 이뤄진 쪽에 가깝다. 성공적인 딜 이면에 현대중공업그룹이 감수해야 했을 비용에 대해서도 업계의 관심이 쏠린다.

◇공적자금 종속관계 '심화'

두산인프라코어 딜을 '숲'을 보는 관점에서 보면 현대중공업그룹은 두산인프라코어를 얻는 대신 산업은행 자본과의 종속 관계가 더욱 심화됐다. 다시 말해 이번 딜로 이미 투입돼있던 공적자금이 추가로 더 투입됐다는 의미다.

현대중공업그룹은 대우조선해양을 인수하는 과정에서 산업은행에 약 1조2000억원의 상환전환우선주(RCPS)를 발행했다.

이 RCPS는 발행일로부터 4년 6개월~5년이 되는 날까지 산은이 상환권을 청구할 수 있고, 이 기한은 최대 10년까지 연장할 수 있다. 또 발행일로부터 12개월이 경과한 날의 익일부터 5년까지 산은은 보통주 전환권을 청구할 수 있다. RCPS를 둘러싼 전체적인 조건이 현대중공업그룹 측에 불리한 조건은 아니라는 게 업계 의견이지만 1조2000억원이라는 공적자금 성격의 '빚'을 진 것은 확실하다. 또 상환·전환권 행사 이전 시점까지 RCPS에 대한 배당금 지급도 이뤄져야한다.

또 이번 두산인프라코어 인수로 현대제뉴인은 KDB인베스트먼트(KDBI)에 4000억원 규모의 전환사채(CB)를 발행했다. 산은이 직접 출자한 개념은 아니지만 100% 자회사인 KDBI의 4000억원이 현대중공업그룹으로 흘러들어왔다. KDBI는 이자로 4.35%를 챙긴다.

이렇게 투입된 공적자금은 언젠가 회수돼야 하는 돈이다. 이는 곧 현대중공업그룹의 재무 상황과 직결된다. 인수한 기업들을 포함해 기존 계열사들의 현금창출력을 둘러싼 시장의 눈도 더욱 늘어날 수밖에 없다.

◇유증·지배구조 재편…추가될 부채 부담

두산중공업과의 딜은 끝났지만 여전히 굵직한 재무적 이벤트가 남아있다. 무상감자와 8000억원 규모의 유상증자다. 10일 임시주총으로 무상감자 건이 통과되면서 현대제뉴인의 기존 계획대로 감자·증자가 이뤄질 전망이다. 다만 이 과정에서 두산인프라코어 소액주주들의 극심한 항의를 받았다는 점은 개운치 않은 점이다.

두산인프라코어 딜 자체에서도 개운치 않은 점이 있다. DICC 소송이다. 두산중공업은 인프라코어 매각 전 DICC 소송 리스크를 제거하기 위해 재무적 투자자(FI)들이 보유하고 있던 지분 20%를 3050억원에 사들였다. 이중 두산중공업이 약 950억원을 부담하고 나머지 약 2100억원은 두산인프라코어 내부의 현금이 유출됐다. 현대제뉴인이 두산중공업에 지불한 인수 대금은 약 6909억원이지만, 인수와 동시에 인수한 회사 내 현금이 2000억원 이상 유출된다는 점은 현대제뉴인 입장에서도 부담스러운 일이다.

그래서 계획 중인 유상증자 8000억원을 둘러싸고도 우려의 목소리가 나온다. 주주배정 유상증자 방식이기 때문에 만약 두산인프라코어가 8000억원의 유상증자를 단행한다고 하면 현대제뉴인은 지분율 유지를 위해 최대 2400억원의 현금이 유출될 전망이다.

문제는 현대제뉴인이 그만큼의 여유가 아직 없는 회사라는 점이다. 현대중공업지주로부터 3500억원을 수혈받기는 했지만 이미 이 자금은 두산인프라코어 인수와 현대코어모션의 부품 사업부를 인수하느라 대부분 소진된 상태다. 여기에 현대제뉴인은 현대건설기계의 산업차량 사업부까지 인수하겠다고 밝힌 상황이다. 바닥난 잔고 상태에서 현대건설기계의 산업차량 사업부를 이관받고 두산인프라코어의 유상증자까지 참여하려면 추가 차입이 불가피할 것으로 보인다.

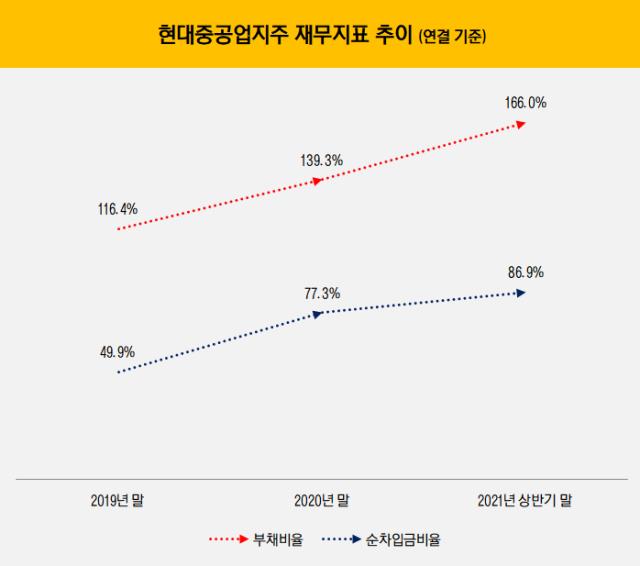

차입은 곧 재무지표 훼손으로 이어진다. 공적자본과의 종속 관계가 더 심화함에 이어 당장의 부채 부담까지 예고돼있는 게 현대중공업그룹의 재무 현주소다. 기존 사업의 현금창출력이 원활하고 인수로 발생할 시너지 효과가 크길 바라야 하는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

- 보험업 신뢰지킨 주인공

- [카드사 글로벌전략 점검]KB국민카드, 인니에 역량 집중…실속은 태국에서

박기수 기자의 다른 기사 보기

-

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도