[음원플랫폼 경영 분석]드림어스컴퍼니, SK스퀘어 기업가치 제고 첨병된다①'공격적 투자' 기조 전환 덕 연간 흑전 확실시, 콘텐츠 투자 본격화

최필우 기자공개 2021-09-29 07:10:25

[편집자주]

이동통신 고객풀을 바탕으로 규모의 경제를 달성한 음원 스트리밍 업체들이 콘텐츠 플랫폼 기업 진화를 시도하고 있다. 유튜브, 스포티파이 등 외사의 국내 진출로 경쟁이 심화하는 가운데 콘텐츠 경쟁력을 갖춰야 승기를 잡을 수 있다. 더벨은 주요 음원 플랫폼의 사업자들의 구조조정 경과와 각사 CEO의 과제를 살펴봤다.

이 기사는 2021년 09월 24일 14시38분 thebell에 표출된 기사입니다

드림어스에 대한 시선이 달라진 건 올해 들어서다. 5년 연속 영업 적자 흐름을 깨고 연간 흑자 전환이 가시권이다. 높은 비용과 공격적 투자를 감수하는 재무 기조 전환한 후 플랫폼 분야에서도 성공할 수 있다는 자신감을 확보했다. 이젠 꾸준한 현금 흐름을 바탕으로 SK스퀘어 기업가체 제고 첨병 역할을 해야 한다.

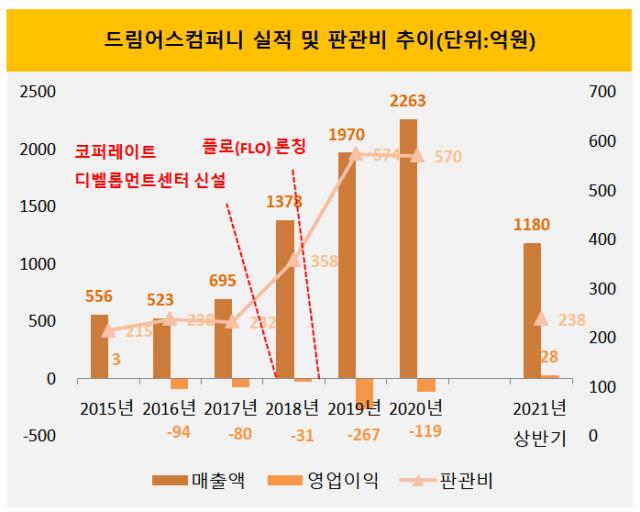

24일 전자공시에 따르면 드림어스는 올 상반기 영업이익 28억원을 기록했다. 1분기, 2분기 모두 흑자를 기록했다. 현 기조를 이어가면 연간 실적도 흑자가 유력하다. 2015년 영업이익 3억원을 기록한 이후 6년 만이다.

현재 드림어스 매출과 이익은 주력 서비스 음원 스트리밍에서 나온다. 드림어스는 2018년 12월 플로 서비스를 론칭했다. SK텔레콤 입장에선 음원 플랫폼 시장 재진입이었다. 2013년 9월 멜론을 운영하는 옛 로엔엔터테인먼트를 매각한 지 5년 3개월 만이다.

원점에서 음원 플랫폼을 구축하는 데는 비용 부담이 필수였다. 플랫폼 구축하고 관리할 개발자를 확보하고 마케팅 비용을 늘려야 했다. 플로 론칭과 맞물려 드림어스 판매비와 관리비는 급격히 증가했다. 2017년 232억원, 2018년 358억원, 2019년 574억원으로 높아졌다. 2020년엔 570억원을 기록하는 등 연 500억원 규모로 유지되고 있다.

드림어스 재무 기조 전환 배경에는 SK텔레콤의 변화가 있다. SK텔레콤은 2018년 재무 등 지원 역할을 하는 코퍼레이트센터 산하에 코퍼레이트디벨롭먼트센터를 신설했다. 코퍼레이트디벨롭먼트센터는 M&A와 신규 투자를 담당하는 조직으로 본사와 자회사 가치 제고에 초점을 맞춘다. 2019년 말에는 코퍼레이트2센터가 신설돼 신사업 재무 지원을 맡았다. 이동통신과 달리 공격적 투자가 필요한 플랫폼 사업에는 다른 재무 잣대를 적용하자는 취지였다.

과감한 비용 지출 탓에 드림어스 적자 폭은 커졌다. 영업손실은 2018년 31억원, 2019년 267억원, 2020년 119억원으로 확대됐다. 하지만 SK텔레콤은 손익보단 매출 확대에 주목했다. 같은 기간 매출은 1378억원, 1970억원, 2263억원으로 가파르게 늘었다. 기다림 끝에 올 들어 분기 흑자 전환에 성공하면서 결실을 맺었다.

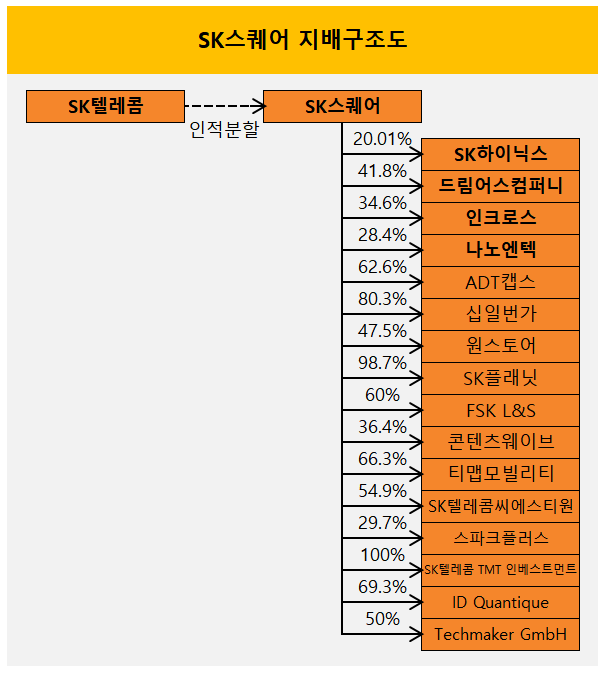

SK텔레콤 인적분할 후 드림어스컴퍼니 모회사가 SK스퀘어로 변경되면 공격 투자 기조는 더욱 심화할 전망이다. SK스퀘어는 SK텔레콤과 달리 투자전문회사를 지향한다. 이동통신 자회사로 있을 때보다 재무적 운신의 폭이 넓어질 수 있다. 더 큰 리스크를 감수할 여건이 마련된 것이다.

이같은 변화를 염두에 두고 올 상반기 투자도 단행됐다. 드림어스는 상반기 메이크어스, 스튜디오돌핀, 에프엔씨인베스트먼트에 각각 3억원, 15억원, 200억원을 투자했다. 음악 콘텐츠 사업 역량을 강화하고 유통권을 확보하기 위해서다. 유입되기 시작한 현금을 쌓아두기보다 재투자 해 성장을 이어가는 걸 목표로 한다.

드림어스는 SK스퀘어 출범 초기 기업가치 상승에 기여해야 한다. 원스토어, ADT캡스, 콘텐츠웨이브, 티맵모빌리티 등이 가치 상승 이벤트가 될 IPO를 준비하고 있으나 아직 시일이 필요하다. SK스퀘어 자회사 중 상장사는 드림어스컴퍼니, SK하이닉스, 인크로스, 나노엔텍 등 4곳이다. 이중 플랫폼 기업으로 기존에 없던 새로운 가치를 창출할 수 있는 곳으로는 드림어스가 유력하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [금융지주 해외은행 실적 점검]우리은행, 해외 법인장 인사 '성과주의 도입' 효과는

- [금융지주 해외은행 실적 점검]신한카자흐, 2년 연속 '퀀텀점프' 성장 지속가능성 입증

- [thebell note]김기홍 JB금융 회장 '연봉킹 등극' 함의

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

- [하나금융 함영주 체제 2기]밸류업 재시동 트리거 '비은행 경쟁력'

- [금융지주 이사회 시스템 점검]NH농협, '보험 전문가' 후보군 꾸렸지만 선임은 아직

- [하나금융 함영주 체제 2기]'40년 커리어' 마지막 과업, 금융시장 '부채→자본 중심' 재편

- [금융지주 이사회 시스템 점검]JB금융, 사외이사 후보군 '자문기관 위주' 전면 개편