현대모비스, 자율주행 '벨로다인' 3년차 투자 성적표는 올들어 투자자산 평가손실 '-869억', 적자 지속 탓 주가↓..."협력관계 이상無"

김서영 기자공개 2021-11-23 07:39:25

이 기사는 2021년 11월 19일 15시17분 thebell에 표출된 기사입니다

지난해 말 현대모비스는 벨로다인의 주가 급등으로 평가이익을 거둬 기대를 모았으나 올들어 800억원대의 평가손실을 기록하며 투자가치가 급락했다. 현대모비스는 이에 동요하지 않고 레벨3 자율주행용 라이다 시스템 양산에 집중하겠다는 입장이다.

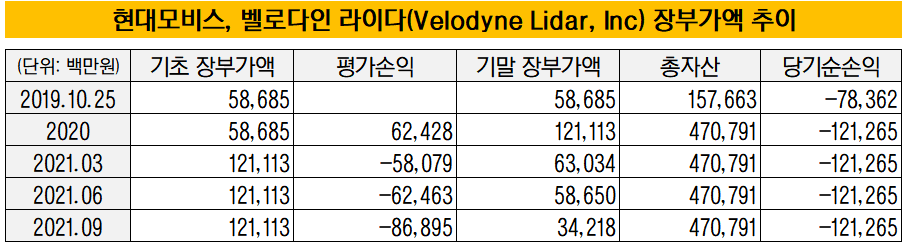

19일 자동차업계에 따르면 현대모비스가 보유하고 있는 벨로다인 투자에 대한 장부가액은 342억원으로 나타났다. 올해 초 장부가액은 1211억원을 기록했으나 -869억원의 평가손실이 생기면서 3분기 말 장부가액이 71.7% 줄어들었다.

외부감사를 받는 법인은 매 분기 투자자산에 대한 가치를 평가해 장부가액이 매겨진다. 이때 장부가액이 증가하고 줄어드는 만큼을 평가손익이라고 한다. 기업들은 시장가치의 급격한 하락 등으로 유형자산의 미래 경제적 가치가 장부가액보다 현저하게 낮아질 가능성이 있을 때 이를 재무제표상 손실로 반영한다.

지난해 평가이익을 거둔 것과 상반되는 모습이다. 지난해 말 기준 벨로다인의 평가이익은 624억원으로 나타났다. 장부가액은 587억원에서 1211억원으로 두 배 이상 뛰었다. 현대모비스는 추가 자금 투입 없이도 투자자산이 커지는 효과를 본 셈이다.

평가이익이 뛴 배경에는 벨로다인의 주가가 급등한 영향이 있다. 현대모비스가 투자를 단행할 당시 벨로다인은 비상장기업이었으나 이후 미국 나스닥 스팩(SPAC) 상장에 성공했다.

지난해 11월초 벨로다인의 주가는 12.26달러 수준이었으나 조 바이든 미국 대통령의 당선이 확정된 작년 11월 말에는 16.74달러까지 높아졌다. 바이든 대통령이 친환경 정책을 강조하고 나서면서 미래차 관련주가 상승세를 탔다. 벨로다인의 주가는 지난해 12월 초 18.81달러로 치솟아 한 달 새 53.4% 뛰었다. 이에 벨로다인의 총자산은 2019년 말 1576억원에서 이듬해 말 4708억원으로 198.7% 급성장했다.

그러나 올들어 주가가 내려가면서 상황이 반전됐다. 벨로다인의 주가는 이달 18일 종가 기준 6.05달러로 상장 이래 최저점을 기록하고 있다. 이렇다 할 수익을 내지 못하고 적자가 누적되는 영향이 큰 것으로 풀이된다. 벨로다인의 당기순손익은 2019년 -784억원, 지난해 -1213억원으로 나타났다.

현대모비스는 벨로다인에 대한 투자가치 하락에도 라이다 센서 개발 협력에는 문제가 없다는 입장이다.

현대모비스 관계자는 "벨로다인이 미국 시장에 상장된 기업이다 보니 지분 가치나 다양한 수익 관계가 공개되는 측면이 있다"며 "현대모비스와 벨로다인은 라이다 센서 개발이라는 기존 계획대로 협력을 이어가고 있는 상황"이라고 말했다. 또 "벨로다인의 수익성과 관계없이 협력관계는 영향이 없다"고 강조했다.

현대모비스는 2019년 벨로다인과 협력 체계를 구축할 당시 올해까지 레벨3 자율주행용 라이다 시스템을 양산해 국내를 비롯한 아시아 시장에 우선 적용해나갈 계획을 밝힌 바 있다. 현재 주요 글로벌 완성차 중에서는 아우디가 부분적인 라이더 센서를 탑재하고 있다. 올해 4분기부터 내년 초까지 BMW도 자율주행 레벨3 차종에 라이다 센서를 장착해 출시할 예정이다.

자동차업계에 따르면 라이더 센서 시장이 성장하기 위해서는 글로벌 완성차업체들이 라이다 센서를 장착해 공급이 늘어나야 하지만 현재로서 이를 상용화한 완성차업체는 드물다. 현대모비스는 "라이다 센서 시장이 폭발적으로 성장하는 때를 대비해 철저히 대응하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김서영 기자의 다른 기사 보기

-

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까

- [GS건설을 움직이는 사람들]조성한 부사장, 글로벌 경쟁력 강화할 '토목 전문가'

- 허윤홍 GS건설 대표 "선별 수주로 리스크 관리 강화"

- [GS건설을 움직이는 사람들]김동욱 부사장, 플랜트사업 '외형 성장' 드라이브