[막차 CB 잡는 코스닥]박병근 오디텍 대표, '콜옵션 40%' 독식하나지분율 12.7% 불과, 지배력 확대 기회…창업 3인방과 '황금비율' 찾기 고심

박창현 기자공개 2021-12-01 07:37:04

[편집자주]

코스닥 기업의 자금줄 역할을 하던 전환사채(CB) 판이 완전히 바뀐다. 지배력과 자산증식 지렛대로 활용됐던 콜옵션에 브레이크가 걸린 탓이다. 수혜자 면면 역시 다 밝혀야 한다. 전환가액 상향 조정도 의무화된다. 그만큼 안전판 두께가 얇아졌다. 바뀐 규정은 2021년 12월1일부터 적용된다. 마지막 과실을 따 먹을 기회는 남아있다. 최근 코스닥 CB 발행 공시가 쏟아지고 있는 이유다. 막차를 타야만 하는 기업들의 속내와 노림수를 더벨이 살펴보고자 한다.

이 기사는 2021년 11월 29일 14시39분 thebell에 표출된 기사입니다

오디텍은 최근 80억원 규모의 1회차 CB 발행 계획을 발표했다. NH투자증권과 TS인베스트홀딩스, TS인베스트먼트 등 기관 투자가들이 대거 투자자로 참여했다. 납입일은 이달 30일이다.

CB 발행 규정이 강화되기 직전에 발행 거래를 완료하면서 각종 규제를 피했다. 다음달 1일부터 발행되는 CB는 대주주 및 특관인에게 배정되는 콜옵션의 한도가 제한된다. 또 전환가액 상향 조정이 의무화된다.

규제 전 CB 발행으로 오디텍 지배주주와 투자자 모두 윈윈하는 형국이다. 먼저 투자자는 기존과 같이 전환가액 하향 조정 권한만 갖는다. 주가가 내려가면 최초 발행가액 기준 70% 한도 내에서 하향 조정이 가능하다. 하향 조정 후에는 주가가 오르더라도 재조정이 없다. 투자자 입장에서는 투자 수익을 보다 극대화할 수 있다.

오디텍 지배주주는 일부 CB 물량을 되살 수 있는 콜옵션을 확보했다. 최대 매수 물량은 권면 총액의 40%에 해당하는 32억원 어치다. 규제 강화 전에 CB를 발행한 덕분에 특정 주주가 콜옵션을 독식할 수도 있다.

강화된 발행 규정에 따르면 향후 상장사 최대주주와 특수관계인들은 CB 콜옵션을 발행 당시 지분율 만큼만 행사할 수 있다. 지분율을 초과해 주식을 취득하는 것이 불가능해진 셈이다.

하지만 오디텍은 그 규제를 적용받지 않는다. 현재 지분율과 관계없이 독식 혹은 나눠 갖기를 할 수 있다. 현재 전환가액(6705원) 기준으로 콜옵션 행사로 확보 가능한 주식 수는 119만여주다. 지분율로 따지면 3.7% 수준이다. 주가 하락으로 전환가액이 최저 한도로 조정되면 확보 가능한 지분율은 5% 상승한다.

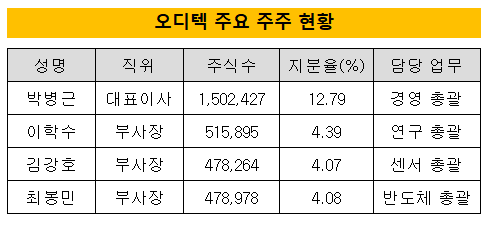

콜옵션 향방이 주목을 받는 이유는 공동 창업 형태의 지배구조 때문이다. 오디텍은 1999년 12월에 설립됐다. 박 대표가 설립을 주도했고, 여기에 이학수 부사장과, 김강호 부사장, 최봉민 부사장이 사실상 공동 창업자로 합류했다.

이후 20년 넘게 4인 공동 경영 구도가 확립됐다. 물론 지분율은 박 대표가 12.79%로 가장 높다. 하지만 다른 3명의 부사장도 각각 4%대 지분을 갖고 있다. 부사장단 지분을 모두 합치면 12.5%에 달한다. 박 대표를 견제하기에 충분한 규모다.

이사회 또한 4인 체제다. 박 대표가 경영 총괄을 담당하고 부사장단이 각각 연구총괄과 센서부문 개발, 반도체 부문 총괄을 맡는 방식이다.

공동 경영 시스템이 잘 갖춰져 있지만 경영진들이 모두 황혼기에 접어든 만큼 승계 등 다음 단계를 고민할 시점이 다가오고 있다. 이에 당장 내년부터 행사 가능한 콜옵션 향방이 그 방향성을 가늠하는 잣대가 될 것이란 관측이 나오고 있다. 콜옵션은 내년 11월부터 2023년 11월까지 1년간 행사할 수 있다.

박 대표가 콜옵션을 독식하면 지분율을 최대 17%까지 높일 수 있다. 기존 주주의 지분율은 희석되기 때문에 부사장단과의 지분율 격차를 더 크게 벌릴 수 있다. 사실상 박 대표 중심의 가업 승계 구도까지 염두에 볼 수 있다. 하지만 대주주와 특관인들이 콜옵션을 나눠 가지면 공동 경영 시스템의 연장으로 해석할 수 있다. 물론 특관인들과 연관된 제3자의 등장도 실현 가능한 시나리오다.

오디텍 관계자는 "아직 콜옵션 수혜 대상자가 결정되지 않았다"며 "내년 행사 시점에 내부 논의를 통해 결정될 것으로 예상된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상

- 삼성·LG 'OLED TV' 확전에 정철동 웃는다

- '펀딩 3관왕' 트리거투자, 조력자 '유경원 상무' 눈길

- [VC 투자기업]뱅카우, 22일 4호 공모청약…5호부터 복수계좌 도입

- [thebell interview]황상연 HB인베 PE본부장 "차별화된 투자·밸류업 방점"

- [VC 투자기업]이플로우, 프리시리즈A 시동…독일법인 세운다

- [VC 투자기업]아토리서치, 적자 확대에 IPO 시계 늦춰졌다

- [동상이목(同想異目)] '아보하' 시장이 그립다?