SK스퀘어, 하이닉스 배당만으로 부족…자금처 확대 CP 이어 전단채도 3400억 한도, 반도체 등은 FI 유치 고려

원충희 기자공개 2022-02-24 07:18:34

이 기사는 2022년 02월 21일 10시15분 thebell에 표출된 기사입니다

SK스퀘어는 최근 3400억원 규모의 전단채 발행한도를 결의했다. CP에 이어 전단채를 자금조달 수단으로 선택했다. 아직 회사채 등급이 없는 SK스퀘어로서는 장기채를 발행하지 못해 단기조달 위주로 자금처를 확대하고 있다.

SK스퀘어는 ICT 전문 투자지주회사(순수지주사)를 지향하고 있는 만큼 자체 사업이 없어 배당이나 투자수익 외에는 재원이 없다. 이제 갓 투자를 시작한 터라 회수(엑시트)되는 자금도 없어 배당이나 외부조달 등을 통해 재원을 마련해야 한다.

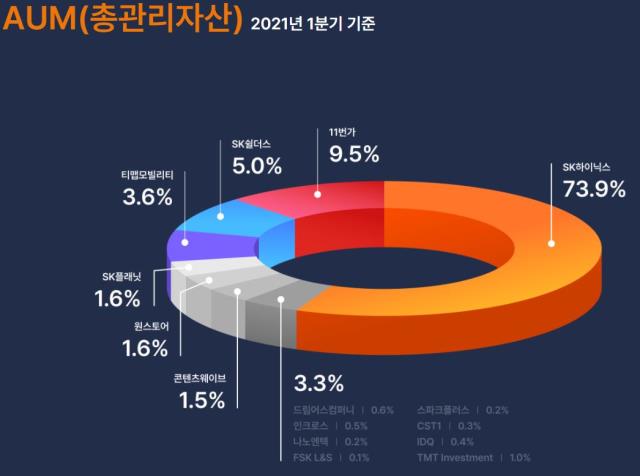

최대 배당처는 SK하이닉스다. 티맵모빌리티, 원스토어, 11번가 등 현재 SK스퀘어 자회사들은 아직 적자상태거나 통 큰 배당을 할 만한 재무적 여력이 안 되는 회사들이 다수다. SK하이닉스는 2021년도 결산배당을 주당 1540원으로 확정, SK스퀘어는 2250억원 가량의 배당수익을 얻을 수 있을 것으로 보인다.

문제는 SK스퀘어가 기존에 발행한 CP 잔액 1500억원이 있다는 점이다. SK하이닉스 배당으로 이를 상환할 계획인데 그러면 가용자금이 750억원 정도 남는다. 그룹 ICT 사업 관련 투자와 재무적 이익을 위한 투자, 투트랙을 추진하고 있는 SK스퀘어로선 이정도로는 부족한 면이 있다.

상장(IPO)을 준비 중인 자회사 원스토어와 SK쉴더스의 구주매출 등은 아직 계획이 없다. 기존 보유주식을 시장에 팔아 자금을 조달할 생각을 하지 않고 있다는 의미다. 2025년까지 순자산가치(NAV) 75조원 목표로 하고 있는 구주매출을 하면 NAV 감소 우려가 있다.

다행스럽게도 차입여력은 충분하다. SK텔레콤으로부터의 인적분할 과정에서 차입금을 승계하지 않아 부채비율이 1.6%, 이중레버리지비율(자회사 지분가액/별도기준 자본총계) 99.8% 등 재무안정성이 매우 우수한 상태다. 수천억원의 차입금을 끌어와도 부채비율 등이 위험수위까지 오르지 않을 것으로 예상되고 있다.

SK스퀘어 관계자는 "당사의 투자재원 마련은 SK하이닉스 배당을 기본으로 하되 차입과 지분투자 회수(엑시트) 등 다양한 방안을 준비하고 있다"며 "반도체 사업(사피온 등)의 경우 재무적 투자자(FI)를 끌어오는 방식도 고려 중"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상/Art Feed]1000억 짜리 자코메티 조각 공개…삼성 리움미술관 소장품전

- [영상]'황제주' 등극 삼양식품…불닭으로 어디까지 가나

- [i-point]대동, 새만금서 '정밀농업 솔루션' 고도화 협력 추진

- [Sanction Radar]반복된 코인거래소 전산장애…DAXA 차원 대응책 마련

- 엑스페릭스, 'ID4Africa 2025'서 초박형 광학식 지문스캐터 공개

- [thebell interview]"수익성 개선 집중, 포트폴리오 다각화 자신"

- [i-point]폴라리스오피스·인텔렉추얼디스커버리, AI 기반 IP 투자 생태계 조성

- [Company Watch]삐아, 물류 법인 '삐아서비스' 설립 배경은

- [thebell interview]채이배 소장 “세금 행정 불합리 개선 노력할 것"

- [거래재개 노리는 코스닥사]'감사의견 적정'시큐레터, 1년 개선기간 행보 주목