한화솔루션, '악연'으로 끝난 웅진에너지 다시 품을까 인수설 불거져...폴리실리콘 이어 잉곳·웨이퍼 사업 재진출 가능성

조은아 기자공개 2022-05-10 14:06:24

이 기사는 2022년 05월 06일 08:27 thebell 에 표출된 기사입니다.

웅진에너지는 사실 매력적인 매물은 아니다. 두 회사의 인연도 악연에 가깝다. 한화솔루션의 전신인 한화케미칼이 과거 웅진에너지 지분을 매입해 2대주주에 올랐다가 보호예수기간이 끝나자마자 지분 전량을 매각한 과거가 있다. 웅진에너지 그 여파로 주가는 두 달 내내 신저가를 여러 차례 고쳐써야 했다.

웅진에너지는 국내에서 유일하게 태양광 전지용 잉곳과 웨이퍼를 생산하는 곳이다. 2006년 웅진그룹과 미국 썬파워의 합작사로 태어났다. 그러나 시장 악화로 2019년 회생절차에 들어갔다. 현재 KDB산업은행 등 채권단이 웅진에너지 지분 81.8%를 갖고 있다.

잉곳은 폴리실리콘을 녹여 제조하며 웨이퍼는 잉곳을 얇게 절단해 만든다. 생산능력은 잉곳과 웨이퍼 각각 2GW며 대전공장과 군산공장을 두고 있다. 동종 기업들은 모두 파산해 국내 유일의 업체로 남았다.

웅진에너지는 2008년부터 흑자를 내기 시작했지만 머지않아 적자 수렁에 빠졌다. 2011년 썬파워와 결별하면서다. 썬파워는 2011년 웅진에너지 지분을 모두 팔면서 잉곳과 웨이퍼 구매 계약도 모두 끊어냈다.

웅진에너지는 고품질, 고효율 제품으로 재기를 노렸으나 중국 정부를 등에 업은 중국 업체들의 저가 공세를 이겨내기엔 역부족이었다. 중국산 물량이 쏟아지면서 가격 협상력이 떨어졌고 장기 공급계약은 2018년 이후 모두 종결됐다.

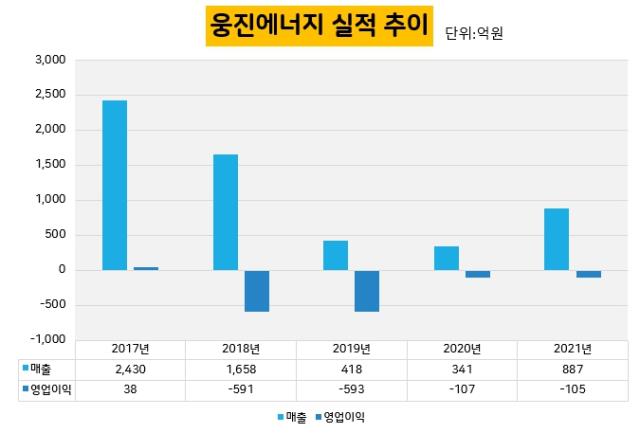

한때 3000억원이던 매출액은 2020년 300억원대로 급감했다. 지난해 887억원으로 증가하긴 했지만 영업손실 규모는 2020년과 2021년 2년 연속 100억원대를 보였다. 지난해 사업보고서를 보면 사실상 공장 가동은 모두 멈춘 상태다. 지난해 가동률이 잉곳과 웨이퍼 모두 0%였다.

그럼에도 한화솔루션이 웅진에너지 인수를 검토하고 있는 이유는 태양광 사업을 지속하는 이상 원가 경쟁력을 갖추는 편이 유리하다는 판단 때문인 것으로 풀이된다.

태양광 사업은 폴리실리콘→잉곳→웨이퍼→셀(태양전지)→모듈(패널)→시스템으로 이어진다. 한화그룹은 과거 직간접적으로 각 단계별 모든 생산라인을 갖춰 태양광 사업의 수직계열화 체계를 구축했다.

이 과정에서 과거 웅진에너지에 투자하기도 했다. 한화솔루션의 전신인 한화케미칼은 2017년 웅진에너지의 지분 8.04%(200만주)를 매입해 2대주주에 올랐다. 2021년까지 5년 동안 웅진에너지에 폴리실리콘을 공급하는 계약도 맺었다.

당시는 한화케미칼이 폴리실리콘 사업에서 철수하기 전이다. 한화케미칼은 2014년부터 연 1만톤 규모의 폴리실리콘 공장을 가동해왔다. 이듬해에는 5000톤의 증설도 단행했다.

그러나 보호예수기간 1년이 지난 2018년 6월 한화케미칼은 투자금 회수를 이유로 웅진에너지 지분 전량을 매각했다. 이후 2020년 말 폴리실리콘 사업에서도 전면 철수를 선언한 뒤 셀과 모듈에 집중해왔다.

웅진에너지를 인수할 경우 잉곳과 웨이퍼 생산시설을 갖추게 된다. 한화솔루션은 이미 지난해 말 폴리실리콘 사업은 다시 시작했다. 지난해와 올해 미국에 생산거점을 보유하고 있는 폴리실리콘 기업 REC실리콘 지분을 잇달아 매입했다. 한화솔루션과 ㈜한화가 보유한 지분을 더하면 모두 21.34%로 최대주주다.

한화솔루션 내부에서 보는 태양광 사업의 전망도 나쁘지 않다. 3분기에는 흑자 전환에 성공할 것으로 보고 있다. 2020년 4분기부터 이어진 적자의 끝이 보이는 셈이다.

글로벌 수요 역시 견조하다는 설명이다. 지난 분기까지는 올해 연간 글로벌 설치 수요가 200GW(기가와트)를 밑돌 것으로 봤는데 지금은 최대 200GW 후반대까지 보고 있어 무난하게 200GW 이상 설치를 기대하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'코스닥 새내기' 사이냅소프트, 혹독한 신고식

- [Red & Blue]'사우디발 훈풍' 비에이치아이, 수주 확대 모멘텀 '부각'

- [Red & Blue]'새내기주' 클로봇, 상장 초기 부진 털고 '반등'

- [i-point]바이오솔루션, 최대 시장 중국 진출 '첫 발'

- [다시 온 가상자산의 시간]미국 코인 기업, 규제 막히자 대선판 움직였다

- [동인기연은 지금]70세 앞둔 정인수 대표 지분 66%, 승계작업 '시계제로'

- [thebell note]상장 주관사를 위한 변명

- 롯데케미칼, EOD '적용 유예' 확보하나

- 이오플로우, 인슐렛 제기 'EU 판매금지' 소송 결론 도출

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

조은아 기자의 다른 기사 보기

-

- [반환점 돈 진옥동 체제]톱티어 부족한 '비은행'…전략 마련 고심

- [반환점 돈 진옥동 체제]제2의 '베트남' 찾을 수 있을까

- 미국 증권사 인수한 한화생명…자산운용 시너지 겨냥

- [반환점 돈 진옥동 체제]높은 주가 상승률…'의지'가 '타이밍'을 만나면

- [반환점 돈 진옥동 체제]불리한 출발선…'내실'은 챙겼다

- [반환점 돈 진옥동 체제]'연착륙' 끝났다…'연말 인사'에 쏠리는 시선

- [반환점 돈 진옥동 체제]후반전 시작, 남은 과제는

- [금융지주 밸류업 비교]배당과 자사주 매입·소각 균형점은

- [금융지주 밸류업 비교]'결과'로 말한다, 달랐던 시장 반응

- [한화 금융 계열사는 지금]한화생명, 본업 경쟁력과 미래 먹거리 '이상 무'