급작스레 속도 올린 노루그룹 승계작업, 지금인 이유 지주사 주가 부진, 미래 먹거리 담당 더기반 흑자 전환도 성공

김위수 기자공개 2022-05-25 09:37:29

이 기사는 2022년 05월 23일 10:14 thebell 에 표출된 기사입니다.

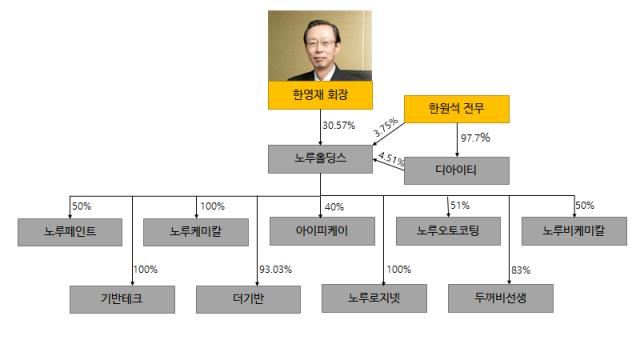

지분율이 크지는 않지만 조용히 승계작업을 진행해온 셈이다. 조용히 진행해오던 승계작업에 최근 속도를 낸 모습이다. 노루그룹 오너일가가 타이밍을 '지금'으로 잡은 이유는 뭘까.

먼저 노루홀딩스의 주가 흐름을 배경으로 볼 수 있을 것이다. 디아이티는 주당 1만1650원에 노루홀딩스 주식 60만주를 한 회장에게 사들였다. 이 가격은 최근 1년 중 저점에 가깝다. 노루홀딩스의 주가 중 최고가격은 지난해 6월 2일 장중 터치한 1만5600원이고, 최저점은 같은해 12월 1일 장중 기록한 1만1050원이다. 주가가 높지 않을때 지분을 매입해 승계에 드는 비용을 절약할 수 있었다.

승계를 위한 재원 마련은 모든 기업인의 공통된 고민이다. 지분율 확대나 증여세 납부를 위해서는 자금이 필요한데, 수백억원에서 수천억원이 되는 금액을 만들어내기는 쉽지 않은 일이다. 현재 주가가 최근 1년 새 최고점 대비 약 30% 하락한 만큼 지분 매입을 위한 적기가 될 수 있었던 셈이다.

비용 절감은 노루그룹이 디아이티를 통해 우회적으로 승계에 나선 이유와도 상통한다. 지분 확보를 위해 디아이티를 앞세우며 한 전무가 소요해야 할 자금을 아낄 수 있었기 때문이다. 비축한 금액은 추후 추가 지분 확보나 상속세 납부 등에 활용할 수 있을 것으로 예상된다.

승계의 명분이 쌓인 점도 영향을 미쳤을 것으로 보인다. 70여년 간 도료업에 집중해온 노루그룹은 2010년대 중반이 돼서야 신사업 개척에 나섰다. 농생명 사업이 그 주인공이다.

그룹의 미래 먹거리를 육성하는 중책을 진 것은 한 전무다. 실제 한 전무는 2014년 노루로지넷에 이사로 입사하며 경영수업에 나선 뒤 2015년 '더기반'의 비상근 이사직을 겸직하기 시작했다. 더기반은 종자 사업을 영위하는 노루그룹 계열사다. 현재는 한 전무가 더기반의 대표이사로 있다.

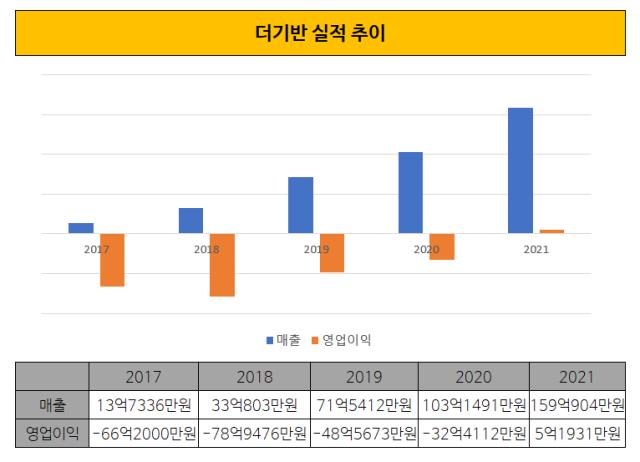

문제는 농생명 사업이 그동안 부진을 면치 못했다는 점이다. 더기반은 2015년 설립된 이후 매년 적게는 10억원 미만, 많게는 70억원 이상의 적자를 내왔다. 농생명 사업이 그룹의 미래 먹거리로 여겨졌던 만큼 '더기반 살리기'는 한 전무의 경영능력을 입증하기 위한 관문으로 여겨졌다.

아직 큰 영업이익을 내지는 않았지만 매년 수십억원의 적자를 내온 차세대 사업 계열사를 흑자로 돌려놓은 것만으로도 노루그룹은 한 숨을 돌리게 됐다. 남은 과제는 흑자로 돌려놓은 농생명 사업 캐시카우로 키우는 일이 될 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

김위수 기자의 다른 기사 보기

-

- [Earning & Consensus]LX인터, 실적악화에도 시장 눈높이는 충족

- [해외법인 재무분석]효성화학 '만년적자' 베트남 법인, 손상차손 발생

- [캐시플로 모니터]이익 커진 SK E&S, 돈 들어갈 곳도 많네

- [레버리지&커버리지 분석]에코프로비엠 짓누르는 차입금, 1년만에 두 배로

- [레버리지&커버리지 분석]적자에 투자부담 커진 한화솔루션, 부채비율 200% 넘었다

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- [LG화학의 변신]변화 이끄는 신학철 부회장, 조력자들 면면은

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

- [LG화학의 변신]'LG엔솔 덕' 잘 나가는 전지소재

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건