[일진머티리얼즈 인수후보 분석]전지 소재 확대하는 LG화학, '동박' 라인업 추가할까3조원 몸값은 부담...㈜LG와 손잡을 가능성

조은아 기자공개 2022-06-13 07:50:31

이 기사는 2022년 06월 09일 16시13분 thebell에 표출된 기사입니다

LG화학은 2020년 LG에너지솔루션 분사 이후 이를 대체할 새로운 사업으로 전지 소재사업을 점찍고 빠르게 사업을 확대하고 있다. 2020년 12조6000억원이었던 매출 규모는 지난해 17조9000억원으로 5조원 넘게 증가했다. LG화학은 앞으로 양극재, 음극재뿐만 아니라 분리막, 전해질 등 4대 핵심소재에 모두 진출해 배터리사업 수직계열화를 구축한다는 계획이다.

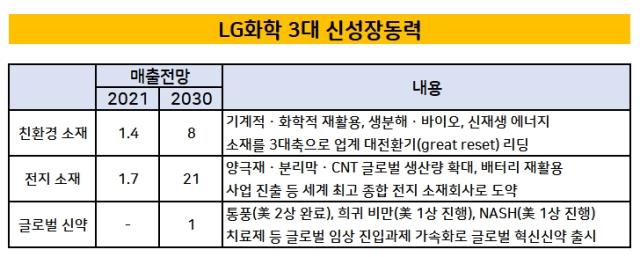

LG화학은 2월 '인베스터 데이'를 열고 친환경 소재, 전지 소재, 글로벌 신약 등 3대 신사업을 밝혔는데 이 가운데 핵심은 전지 소재사업이다. 전지 소재 매출을 2021년 1조7000억원에서 2030년 21조원으로 12배 이상 늘리고, 영업이익률 두 자릿수의 고수익 사업으로 육성해 나간다는 계획을 제시했다.

특히 신학철 대표이사 부회장은 R&D(연구개발)와 전략적 투자는 물론 M&A(인수합병)까지 포함한 내·외부의 모든 성장 기회를 모색할 계획이라고 직접 밝혔다. 일진머티리얼즈가 갑작스럽게 매물로 등장해 당초 계획에는 없었을 것으로 보이지만, 흔치 않은 기회가 찾아온 만큼 다각도로 매물을 검토할 것으로 보인다.

현재 LG화학의 전지 소재 라인업을 살펴보면 핵심소재 가운데서는 양극재와 분리막을 생산하고 있다. 이밖에 기타 전지 소재로 음극바인더, 방열접착제, BAS(Battery Assembly Solution) 등을 생산 중이다. 이 가운데 분리막사업의 경우 2015년 철수했다가 지난해 재진출했다. 시장의 성장성이 워낙 높을 것으로 전망되는 데다 분리막이 안전성과 직결되는 만큼 직접 생산이 필요했기 때문으로 풀이된다.

실리콘 음극재사업에도 진출할 가능성이 높다. 현재 독자적 방식이 아닌 외부 협력 등의 방식으로 들여다보고 있는 것으로 전해진다. 일진머티리얼즈를 인수하게 되면 동박이 라인업에 새롭게 추가된다.

다만 3조원으로 거론되는 몸값은 걸림돌로 보인다. 구광모 회장 취임 이후 LG그룹은 길었던 침묵을 깨고 M&A 시장에서 적극적 행보를 보이고 있다. 역사상 가장 많은 자금을 투입했던 M&A는 2018년 오스트리아 'ZKW' 인수로 인수금액은 모두 1조4440억원이었다. 당시 LG전자가 지분 70%를 1조108억원에, ㈜LG가 나머지 지분 30%를 4332억원에 각각 인수했다.

특히 눈에 띄는 건 당시 차입 없이 자체 보유한 현금으로 인수자금을 조달했다는 점이다. LG전자는 물론 ㈜LG도 풍부한 유동성을 갖추고 있어 가능했다.

LG그룹이 이번 인수전에 뛰어들면 그룹 역사상 최대 규모가 된다. LG화학 역시 자금력을 갖췄다는 평가다. 일진머티리얼즈를 인수하더라도 재무건전성에는 큰 무리가 가지 않을 것으로 보인다. 현재 비축한 현금도 적지 않은 데다 회사채 발행 등 자금조달 여건도 우호적이다. 투자금이 일시에 지출되는 것도 아니기 때문에 재무건전성을 유지하는 선에서 조절할 것으로 예상된다.

LG화학의 1분기 별도기준 현금성자산은 1조9234억원에 이른다. LG에너지솔루션 상장으로 현금이 유입된 결과다. 부채비율 역시 60%대로 유지되고 있다. 지난해 말 6조원도 넘었던 순차입금은 1분기 말 4조7000억원대까지 줄었다. 적은 금액은 아니지만 LG화학의 경우 차입금에서 은행권 대출보다 사채 비중이 압도적으로 높기 때문에 그리 큰 부담은 아니다.

1분기 말 기준 별도기준 총차입금(6조6484억원)의 84%인 5조5733억원이 회사채다. 사채 비중이 높은 덕에 이자비용도 많지 않다. 보통 은행 대출보단 중개자가 없는 회사채 이자비용이 더 저렴하다. 연간 이자비용은 1000억원 안팎인데 지난해 영업이익(3조192억원)을 고려하면 부담되는 수준으로 보기는 어렵다.

무엇보다 최근 2년 사이 석유화학 업황이 호조를 보이면서 유입된 돈이 많았다. 2020년과 2021년 순영업활동현금흐름(NCF)은 각각 5조2367억원, 4조418억원을 기록했다. 올들어 석유화학 업황이 다소 악화되고 있지만 다른 사업부문에서 선방하면서 올해 역시 4조원대 안팎의 영업이익을 거둘 것으로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

- [금융사 KPI 점검/우리은행]'최대 배점' 재무지표, 건전성·수익성 전략 변화

- 교보생명, 교보금융연구소장으로 UBS 출신 영입

- [8대 카드사 지각변동]외형 성장보다 조달경쟁력이 판도 좌우

- [지방 저축은행은 지금]'순익 78등' 우리금융저축, 올해 실적 자신하는 이유

- [금융사 KPI 점검/우리은행]'기업금융 명가 재건' 올해 숨고르기 이어간다

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

조은아 기자의 다른 기사 보기

-

- 교보생명, 교보금융연구소장으로 UBS 출신 영입

- 신한금융, 인도네시아에서 현지 자산운용 사업 철수

- [금융지주사 조직 분석]신한금융지주에서 '부사장'이 되려면

- [금융지주사 조직 분석]임원 비중 5% '별따기 힘든' 신한금융지주

- [생명보험사는 지금]'넘사벽'이 되어버린 삼성생명의 고민은

- [생명보험사는 지금]30년 넘게 이어진 빅3 체제, 깨질 수 있을까

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- 내부통제위원회 구성 마친 4대 금융, 구성 살펴보니

- 우리은행, 폴란드에 주목하는 이유