신한은행, ‘조달·운용’ 노하우 빛난 상반기 실적 [은행경영분석]대출자산 포트폴리오 개선, 저원가성수신 증대…'고금리 리스크' 선제대응

고설봉 기자공개 2022-07-26 15:45:20

이 기사는 2022년 07월 25일 11:13 thebell 에 표출된 기사입니다.

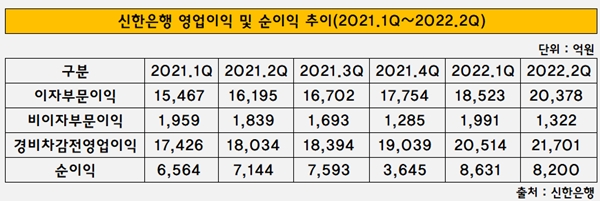

신한은행은 올 2분기 순이익 8200억원을 달성했다. 올 1분기 8631억원을 포함해 상반기 1조6831억원의 순이익을 기록했다. 역대 최대 규모다. 이미 올 상반기에만 2020년 3분기 누적 순이익에 버금가는 실적을 달성했다.

올 상반기 신한은행이 거둔 호실적의 밑거름은 그동안 쌓아온 예수금 조달과 대출금 운용 및 관리 노하우로 평가된다. 저원가성수신을 중심으로 예수금을 늘리고, 이를 재원으로 대출자산을 성장시키며 적절한 예대율과 마진율을 유지했다.

신한은행은 올 상반기 급격한 금리인상에도 불구하고 예금상품 경쟁력을 끌어올려 저원가성수신을 확대하는 등 조달에서 성과를 거뒀다. 또 가계대출 감소세에도 불구하고 기업대출에서 돌파구를 찾아 원화대출금 규모를 키웠다.

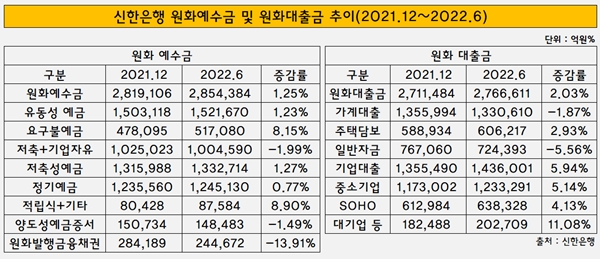

올 6월 말 신한은행의 원화대출금 총액은 276조6611억원으로 집계됐다. 지난해 12월 말 271조1484조원과 비교해 대출자산 성장률은 2.03%를 기록했다. 금액으로는 5조5127억원 규모다. 급격한 기준금리 인상으로 시장 변동성이 커진 가운데서도 외형을 키우며 선전했다.

올해 신한은행 원화대출금 구성비를 보면 포트폴리오 차원에서 한층 더 안정성이 높아졌다는 평가다. 고금리 리스크를 비교적 잘 견딜 수 있는 기업금융과 담보대출 위주로 자산이 성장했다. 비교적 취약하다고 평가받는 신용대출은 자산이 감소했다.

올 상반기 대출성장을 주도한 사업부문은 기업대출이다. 올 6월 말 기준 기업대출은 143조6001억원으로 가계대출 133조610억원 보다 10조5391억원 가량 많았다. 전체 원화대출금에서 차지하는 비율은 기업대출이 51.90%, 가계대출이 48.10%로 각각 집계됐다.

세부적으로 올 상반기 대출자산이 가장 많이 불어난 상품은 대기업대출이다. 지난해 말 18조2488억원에서 올 6월 말 20조2709억원으로 11.08% 증가했다. 소호(SOHO) 대출을 포함한 중소기업대출도 큰 폭 성장했다. 지난해 말 117조3002억원 대비 6조289억원(5.14%) 늘어난 123조3291억원으로 집계됐다.

반면 가계대출은 지난해 성장세가 한풀 꺾이며 안정되는 모습이다. 주택담보대출의 경우 소폭 증가세를 보였지만 신용대출 등 일반자금대출의 경우 크게 감소했다. 지난해 말 76조7060억원이던 일반자금대출은 올 6월 말 72조4393억원으로 5.56% 감소했다. 같은 기간 주택담보대출은 58조8934억원에서 60조617억원으로 2.93% 증가했다.

조달 측면에선 기준금리 인상이 무색할 만큼 좋은 성과를 냈다. 올 6월 말 원화예수금은 285조4384억원으로 집계됐다. 지난해 12월 말 281조9106억원 대비 1.25% 늘었다. 유동성핵심예금이 증가세를 주도했다. 지난해 말 150조3118억원이던 유동성예금은 올 6월 말 152조1670억원으로 1.23% 증가했다.

세부적으로 적립식 및 기타 예금이 8.90%로 가장 큰 증가율을 보였고, 요구불예금도 8.15% 늘었다. 이 두 상품의 특징은 예금이자가 높지 않은 저원가성 수신이란 점이다. 기준금리의 급격한 인상에도 불구하고 비교적 이자비용 지출이 적은 상품 위주로 수신고가 증가했다.

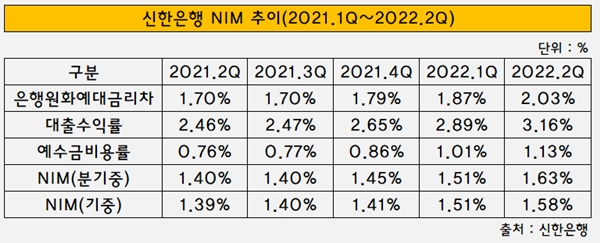

이 같은 수신경쟁력 제고는 대출자산 확대와 맞물려 수익성 증가로 이어졌다. 올 2분기 신한은행 분기 순이자마진(NIM)은 1.63%로 지난해 2분기 1.40% 대비 0.23% 포인트 상승했다. 지난해 4분기 대비 0.18% 포인트, 올 1분기 대비 0.12% 포인트 각각 개선됐다.

NIM 개선의 원동력은 가파른 대출수익률 증가세와 완만한 예수금비용률 증가세다. 은행 NIM은 대출수익률에서 예수금비용률을 뺀 예대금리차를 기초로 산출한다. 예대금리차에 각종 비용 등 원가를 대입해 최종 수익성 지표인 NIM이 도출된다. 대출수익률이 높거나, 예수금비용률이 낮으면 그만큼 은행의 수익성은 올라간다.

올 2분기 신한은행의 예대금리차는 2.03%로 최근 5년래 최고치를 달성했다. 세부적으로 올 2분기 대출수익률은 3.16%로 지난해 2분기 2.45% 대비 0.71% 포인트 상승했다. 반면 예수금비용률은 1.13%로 지난해 4분기 0.76% 대비 0.37% 포인트 상승하는데 그쳤다.

더불어 금리인상과 맞물려 대출자산에 대한 리스크 우려가 커진 가운데 대출자산의 포트폴리오를 선제적으로 잘 관리하면서 부실 이슈를 사전에 차단하는 모습이다. 신한은행은 올 2분기 2117억원의 충당금을 적립했다. 선제적인 리스크 관리와 충당금 적립 등으로 미래 위험에 대비하고 위해서다.

정상혁 신한은행 부행장(CFO)은 “올 상반기 가계대출 부분은 정책의 불확실성 때문에 감소한 경향이 있지만 하반기에는 만회될 것으로 전망한다”며 “하반기에 전세대출, 중도금대출, 이주비대출 등 전략상품 중심으로 성장할 계획”이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

고설봉 기자의 다른 기사 보기

-

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- [새판 짜는 항공업계]다크호스 이스타항공, 항공업 판도 바꿀까

- [새판 짜는 항공업계]비상 날개짓 이스타항공, 더딘 경영정상화 속도

- [레버리지&커버리지 분석]진에어, 한진칼 통합 LCC 주도권 ‘이상무’

- 체급 키우는 에어부산, 펀더멘털 약점 극복

- [새판 짜는 항공업계]슬롯 지키기도 버거운 이스타항공 '영업적자' 감수

- 티웨이항공, 장거리 딜레마...3분기 이례적 손실

- [CFO Change]기아, 내부 출신 김승준 상무 CFO 발탁

- [현대차그룹 인사 풍향계]'부회장 부활' 성과보상 특급열차 다시 달린다

- [현대차그룹 인사 풍향계]'혁신·파격·미래' 2018년 대규모 인사 데자뷰