[LNG선 전성시대]하이록코리아, 재무건전성 앞세운 수혜 극대화①올해 수주금액 작년보다 15~20% 증가 예상… 10%대 부채비율에 유동성도 풍부

강용규 기자공개 2022-08-03 07:39:22

[편집자주]

LNG는 석탄 대비 친환경적으로 신재생에너지 시대에 이르는 중간 단계 발전연료로서 가치가 부각되고 있다. 선박연료로서도 눈앞의 환경규제에 대한 유일한 대안으로 평가받는다. 바야흐로 LNG선 전성시대다. 국내 조선사들의 수주가 LNG선에 집중되면서 조선업 밸류체인에서 LNG 관련 기자재회사들의 성장세가 예상된다. 더벨이 이들을 들여다본다.

이 기사는 2022년 07월 28일 16:37 thebell 에 표출된 기사입니다.

하이록코리아의 피팅과 밸브는 여러 선박들 중 LNG운반선에 주로 쓰인다. 이에 LNG운반선 발주 증가 국면에서 하이록코리아도 수혜를 볼 것으로 기대되고 있다. 이미 수주 증가세도 나타나고 있다. 탄탄한 재무구조를 갖추고 있는 만큼 수주를 실적으로 이어가는 데 별다른 차질이 없을 것으로 전망된다.

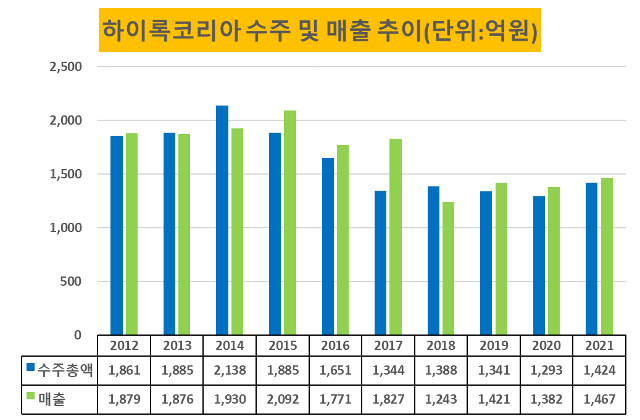

하이록코리아는 2022년 1분기 438억원어치 일감을 수주했다. 전년 동기보다 수주금액이 38% 늘었다. 최근 몇 년 하이록코리아의 수주 추이를 살펴보면 2014년 수주금액 2138억원으로 정점을 찍은 뒤 2020년까지 대체로 감소세를 보이다 지난해 반등에 성공했다. 올해도 지난해의 수주 증가세를 이어가고 있다.

하이록코리아 관계자는 “조선과 해양을 포함해 다양한 분야에서 전반적으로 수주가 늘고 있는 상황”이라며 “2분기 수주는 1분기보다 좋았던 것으로 보고 있으며 연간으로는 작년 대비 15~20% 수준의 수주 증가를 예상하고 있다”고 설명했다.

특히 국내 조선3사의 LNG운반선 수주 증가가 하이록코리아의 수주금액 증가의 주된 이유로 분석된다. 하이록코리아의 계장용 피팅은 유체의 흐름을 제어하는 기능을 지니고 있어 조선업 전반에 쓰이는 범용 피팅과 달리 LNG운반선으로 용도가 제한된다. 밸브 역시 LNG운반선에 특화된 초저온용 제품에 강점이 있다.

국내 조선3사의 LNG운반선 수주척수는 2018년 66척에서 2019년 51척, 2020년 36척으로 감소세를 보이다 2021년 68척으로 반등에 성공했다. 올해는 상반기만에 63척을 수주할 정도로 호조세를 보이고 있다. 이런 흐름이 하이록코리아의 수주금액 추이에서도 나타나는 것이다. 하이록코리아는 지난해 매출 1467억원을 거뒀다. 증권사들은 하이록코리아가 올해 매출 1629억원, 내년 1711억원을 낼 것으로 전망한다.

지난해 국내 조선사들이 해양플랜트를 5기 수주한 것도 고무적이라는 평가다. 해양플랜트용 피팅과 밸브는 범용 및 조선용 제품보다도 수익성이 높기 때문이다. 최근 3년 동안 하이록코리아는 평균 10% 초반대 영업이익률을 기록했다. 배기연 메리츠증권 연구원은 2022~2023년 하이록코리아가 17~18%대의 영업이익률을 보일 것으로 내다봤다.

하이록코리아는 현금을 중시하는 재무전략을 펴는 기업이다. 재무구조 자체도 굉장히 탄탄하다는 평가를 받는다. 자금운용이 여유롭다는 것은 조선사 등 고객사들의 납품대금 환입이 일시적으로 지연되더라도 사업에 차질이 빚어지지 않는다는 뜻이다. LNG운반선 호황에 따른 수혜를 누리는 데 걸림돌을 마주할 일이 많지 않다는 뜻이기도 하다.

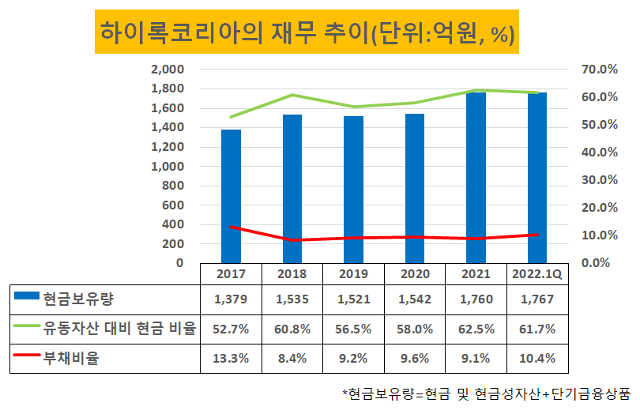

하이록코리아의 현금 보유량(현금 및 현금성자산 + 단기금융상품)은 올해 1분기 말 기준으로 1767억원으로 집계됐다. 전체 유동자산 2864억원의 60% 이상을 현금성으로 보유하고 있다. 최근 5년 동안 유동자산 대비 현금의 비율이 50% 아래로 내려간 적이 없다.

이런 유동성을 외부 차입이 아닌 영업활동을 통해 축적하고 있다. 1분기 말 기준으로 하이록코리아의 부채비율은 10.4%에 그친다. 2020년부터는 이자발생부채가 아예 없다. 부채비율이 10%를 넘어섰던 것도 2017년 말 이후 처음일 정도다.

하이록코리아 관계자는 “부채비율을 낮게 가져가는 것이 재무관리의 기본 방침”이라며 “최근 몇 년 동안 업황이 좋지 않아 현금의 투자처가 많지 않았는데 덕분에 풍부한 유동성을 갖출 수 있었다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

강용규 기자의 다른 기사 보기

-

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [외국계 보험사는 지금]동양생명, 영업경쟁력 강화 조직·인사개편 의미는

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'