[코스닥 CB 프리즘]네온테크, 실적 회복 발판 '드론' 띄운다②DB금투·에이스, 성장성 베팅 성과…우호적 정책 속 매출 본격화 '기대'

정유현 기자공개 2022-08-03 07:50:57

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받는 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2022년 07월 29일 15시39분 thebell에 표출된 기사입니다

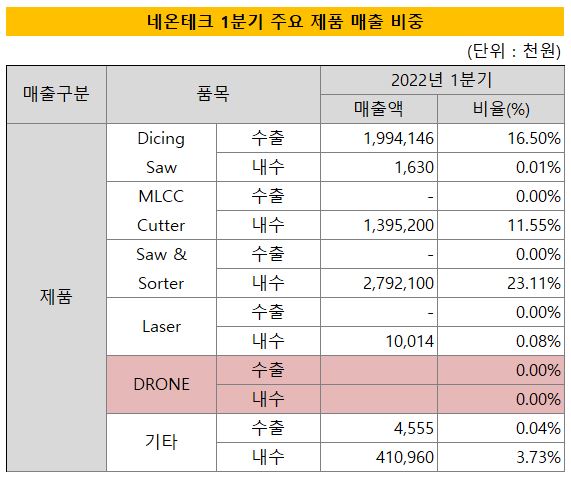

아쉬운 것은 네온테크의 실적에 드론사업의 기여도는 1% 미만에 불과하다는 점이다. 아직 수익으로 연결시키지 못해 주가 상승세가 일시적 이벤트에 그칠 수 있다. 다만 최근 반도체 등 전방산업 호조로 인해 주력 사업의 수익성이 개선되고 있는 점은 긍정적이다. 주력 사업을 발판으로 올해 공공기관 드론 입찰 경쟁에 본격적으로 뛰어들며 성장의 불씨를 키울 수 있을지 주목된다.

29일 업계에 따르면 네온테크는 최근 2021년 7월 발행한 4회차 CB 권면총액(50억원)의 37.2%인 53만3712주에 대해 보통주 전환 청구를 받았다. 신규 주식(지분율 1.29%)은 다음달 8일과 12일에 상장한다. CB 인수자는 4회차 투자에 참여한 DB금융투자, 에이스기술금융, 파인밸류자산운용 등이다.

DB금융투자와 에이스기술금융은 네온테크와 오랜 기간 인연을 맺어온 곳이라는 게 네온테크 측 설명이다. 네온테크는 DB금융투자가 발기인으로 있는 'DB금융스팩6호'와 합병을 통해 스팩 상장에 성공한 케이스다. 일찍부터 사업 성장성을 눈여겨본 DB금융투자가 네온테크의 자금 수요에 맞춰 든든한 우군 역할을 하고 있다. 에이스금융기술도 같은 맥락에서 네온테크의 사업을 응원하고 있는 것으로 해석된다.

두 곳이 주목하고 있는 것은 네온테크의 신사업인 드론사업 분야다. 네온테크는 2000년 10월 설립된 반도체 공정 장비 제조사다. FA System(자동화 설비) 제품 유통, 반도체 절단 장비 제조·판매 등의 사업을 영위한다. 반도체 제작 등에 사용되는 다이싱 소우(Dicing Saw)와 소우 앤 소터(Saw & Sorter) 장비를 국내 최초로 국산화했다.

2015년부터 산업용 드론을 신성장동력으로 삼고 투자를 지속하고 있다. 산업용 드론 개발 플랫폼인 '엔드론(Ndrone)'을 운영하며 멀티 드론용 항법 소프트웨어, 하드웨어 설계 등에서 상당한 기술력을 확보했다. 드론의 설계부터 제조, 운영까지 전 분야의 기술을 보유한 국내 유일의 기업이라는 평가다. 2019년 스팩 상장에 나선 배경도 산업용 드론에 투입할 R&D(연구개발) 비용 확보 차원이었다.

현재 두 기관투자자는 기대에 부합하는 쏠쏠한 성과를 거두고 있는 것으로 보인다. DB금융투자와 에이스금융기술은 4회차뿐 아니라 3회차 CB 투자에도 참여했다. 2020년 6월 발행한 30억 규모 3회차 CB는 1주당 2905원에 발행됐는데 리픽싱을 거치며 2670원으로 낮아졌다. 전환청구기간이 2021년 6월 22일 개시됐는데 이미 주가는 3400원을 넘어선 상태였다.

이 주식은 2021년 8월 2일과 3일에 각각 신주가 상장됐다. 주가가 내림세를 보였지만 3000원선에서 주식을 거래했다면 최소 주당 400원 정도의 차익을 실현했을 것으로 보인다. 이번에 청구권이 개시된 4회차 CB 물량은 다음달 상장하는데 현 주가인 4500원 선이 유지된다면 1년 새 30%대 수익률을 거둘 수 있을 것으로 계산된다.

드론이 테마주로 엮이며 주가 상승에 따라 투자자들은 미소를 짓고 있지만 네온테크의 어깨는 무겁다. 드론사업 성장 여부가 결국 네온테크 기업가치 등락을 좌우하는 변수로 떠올랐기 때문이다. IPO 직후 '코로나19' 영향으로 드론사업이 주춤하며 잠시 주가도 고꾸라졌다. 하지만 드론사업에 대한 기대감은 컸고 올해 들어 정부 정책과 맞물리며 다시 네온테크 주가도 힘을 받았다.

네온테크는 지난 4월 경계 작전이나 도서·산간에서 감시·정찰 임무를 효율적으로 수행할 수 있는 VTOL 드론 '스카이 팬서'(Sky Panther·하늘 표범)를 자체 개발하며 무인 정찰기 사업을 본격화했다. 특히 산업용 드론은 민수용 보다는 국방, 소방 등 공공기관 쪽에서 수요가 많다. 최근 공공기관들의 입찰 경쟁이 활발하게 진행되고 있고 네온테크도 입찰에 적극적으로 참여하고 있다는 것이 회사 측의 설명이다. 차기 미래형 드론 개발을 위한 민·군 공동기획 사업과 핵심기술 공유 사업에도 주도적으로 참여할 계획이다.

네온테크가 신사업에 집중할 수 있는 것은 기존 장비 사업의 탄탄한 실적이 바탕이 됐기 때문이다. 장비 사업에서 창출한 경영 성과를 토대로 산업용 드론사업에 투자하며 성장 모델을 만들어왔다. 드론사업에 집중하고 있지만 본업 경쟁력 강화도 놓치지 않고 있다. 최근에 보유 장비를 바탕으로 유망 업종인 2차전지와 폐전지 장비업에 진출하기 위해 사업 목적을 추가하며 준비에 나섰다.

네온테크는 주력 사업과 더불어 신사업에서도 드론의 설계와 제조, 운용시스템을 아우르는 통합 플랫폼을 구축하고 본격적인 수주 활동을 통해 매출 비중을 확대해 나갈 계획이다. 특히 정부가 도심 내 드론택시 상용화를 위한 UAM 특별법 등을 내놓을 것으로 보여 국내 1호 산업용 드론 상장사를 둘러싼 우호적인 분위기가 형성되고 있다는 평가다.

네온테크 관계자는 "2차전지와 폐전지 등의 사업 목적 추가 건은 네온테크의 보유 기술을 바탕으로 범위를 넓혀가기 위한 준비 차원"이라며 "전방사업 호조로 주력 사업의 성장세가 이어지고 있고, 드론도 공공기관 입찰에 참여해 수주를 한다면 실적으로 연결할 수 있을 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

정유현 기자의 다른 기사 보기

-

- [thebell interview/선진뷰티사이언스는 지금]'퍼스트 무버→디파이너' 이성호 대표 "뷰티 밸류체인 주연 목표"

- [비상장사 재무분석]피에몬테, 배당 수익 확대 속 전략적 현금 축소

- [선진뷰티사이언스는 지금]이성호 대표의 굳건한 오너십, 배당보다 '성장' 방점

- [thebell desk]자사주의 주인

- [상호관세 후폭풍]'중국 데자뷔는 아니다' K뷰티, '기회의 문' 열리나

- [선진뷰티사이언스는 지금]ODM 사업 확장 레버리지 활용, 재무 건전성은 '양호'

- [밸류업 프로그램 리뷰]'최종환'호 파라다이스, TSR 연계 보상 제도 도입

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착