네이버웹툰, '구독경제 우려'에도 주목받는 이유 부분 유료화로 낮은 가격 저항, 국내 제외 PUR 4.9%대로 성장 가능성 ↑

김슬기 기자공개 2022-08-23 10:58:30

이 기사는 2022년 08월 22일 15시12분 thebell에 표출된 기사입니다

네이버웹툰은 현재 무료 서비스를 기본으로 하면서도 미리보기, 다시보기 등을 통해 과금을 하는 부분 유료화 방식, 즉 '프리미엄 전략(Freemium)'을 사용하고 있다. 특히 정액제가 아닌 건당 과금이 적용되면서 가격 저항이 낮다. 국내 뿐 아니라 해외에서도 유료모델이 자리잡을 경우 향후 수익성에 큰 도움이 될 것으로 보인다.

◇ 3년새 글로벌 웹툰서비스 ARPPU 4배 증가 추정

올해 2분기말 네이버 내 글로벌 웹툰서비스의 유료가입자당 평균매출(ARPPU)는 1만3000원으로 집계됐다. 국가별로 보면 한국의 ARPPU는 9000원, 미국은 1만3000원, 일본의 라인망가는 3만5000원·이북 이니셔티브 재팬은 4만8000원이었다. 과거 미래에셋대우가 2019년 ARPPU를 3000원으로 추정했다는 점을 감안하면 큰 폭으로 늘어난 것이다.

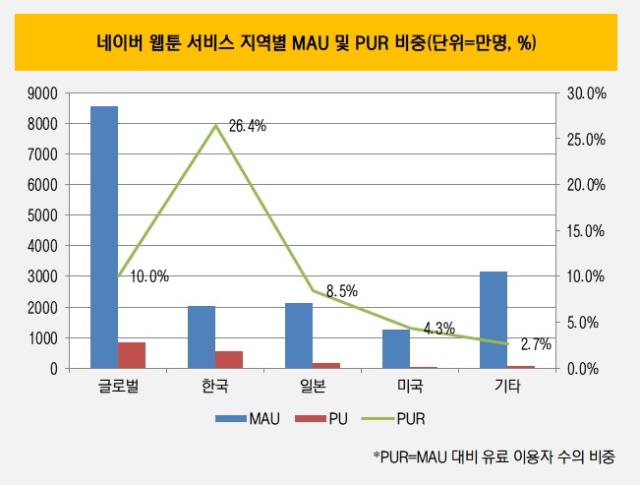

현재 글로벌 월간 이용자수(MAU)는 8560만명 중 유료 이용자수(PU)는 857만2000명으로 10% 정도다. MAU 대비 PU 비중인 PUR이 가장 높은 곳은 단연 한국시장이다. 한국은 MAU 중 26.4%가 유료 결제를 통해 웹툰을 보고 있고 일본은 8.5%, 미국은 4.3%, 기타시장은 2.7% 정도로 집계됐다. 국내를 제외한 시장의 PUR는 아직 높지 않다.

2004년 시작한 웹툰 서비스는 시대별로 수익모델이 달라졌다. 초기만 해도 포털 트래픽 확보를 위해 서비스를 제공하면서 광고 위주의 수익을 추구했다. 2013년 이후에는 웹툰이 독자적인 사업으로 자리잡았다. 이때부터 무료 서비스를 기반으로 하면서 미리보기, 다시보기 서비스 등을 통해 과금을 하는 부분 유료화 방식을 도입했다. 장기적으로 유료 이용자를 늘리는 구조로 만들어진 것이다.

네이버웹툰의 전략은 유튜브나 스포티파이 전략과도 유사하다고 볼 수 있다. 유튜브는 2015년 '유튜브 레드'라는 유료 요금제를 출시했고 2018년 이를 유튜브 프리미엄으로 변경했다. 광고없는 동영상 서비스 뿐 아니라 음악 스트리밍까지 결합시키면서 2018년 1000만명선이었던 이용자수는 지난해 5000만명으로 증가했다. MAU 대비 2% 정도다.

스포티파이 역시 광고 기반의 무료 서비스를 통해 이용자를 유입시킨 후 프리미엄 멤버십 구독자로 전환시켰다. 프리미엄 멤버십을 이용하면 광고없이 고품질의 음악을 들을 수 있고 음원 다운로드가 가능하다. 지난해부터는 개별 팟캐스트 단위로 월정액 구독모델로 도입, 인당 결제액을 늘리고 있다.

결과적으로 유사한 수익모델을 가져가는 곳 중에서도 네이버웹툰의 인당 ARPPU가 낮지 않은 것으로 파악된다. 유튜브 프리미엄의 경우 인당 ARPPU가 공개되고 있진 않지만 국내 웹상에서의 월정액 가격은 1만450원(수수료 포함) 정도다. 스포티파이의 경우 올 2분기 프리미엄 이용자의 평균 결제금액은 4.54유로(약 6000원)로 집계됐다.

◇ 인플레이션으로 월정액 서비스 이용 부담…일본·미국 PU 증가 여력 크다

네이버웹툰의 과금모델은 기존 월정액 모델과 비교해도 유의미하다. 최근 몇 년간 넷플릭스와 같은 OTT 월정액 모델이 각광받아왔지만 올 들어 경쟁심화, 인플레이션 등에 따라 성장에도 한계에 직면했다는 평이 나온다. 또 복수의 OTT를 구독하면서 요금 부담이 커진다는 점도 외형 성장과 수익성 창출을 가로막는 요인으로 꼽힌다.

하지만 네이버웹툰의 경우 편당 과금 형식이기 때문에 인당 결제액의 상한이 정해지지 않는다는 점에서 향후 성장성이 높다고 평가된다. 특히 국내를 제외한 시장에서의 PUR이 높지 않다. 일본, 미국, 기타 지역의 PUR은 4.9% 정도다. 국내 PUR이 26%대라는 점을 감안하면 웹툰 시장의 성장 여력은 충분하다고 볼 수 있다.

전체 거래액 중 절반 가량을 차지하는 일본 시장의 잠재력이 특히 크다고 볼 수 있다. 올해 2분기 거래액 4065억원 중 일본 시장의 거래액은 54%(2191억원)를 차지했지만 PUR는 8.5% 정도다. ARPPU도 3만5000~4만8000원으로 향후 일본의 PUR가 한국 수준까지 상향되면 수익성 개선폭이 클 것으로 보인다. 초기 단계인 미국의 PUR은 4.3%이기 때문에 추후 규모가 커질 여력이 크다.

콘텐츠업계 관계자는 "네이버웹툰의 과금 방식은 소비자 입장에서 단기적으로 적은 금액을 쓰는 것 같지만 월 단위로 봤을 때 생각보다 많은 돈을 쓰게 한다"며 "결국 MAU도 중요하지만 1명의 PU가 지출하는 금액을 늘리는 게 핵심"이라고 설명했다. 그는 "ARPPU도 OTT나 음원플랫폼과 대등할 정도로 올라온만큼 해외에서의 PUR 증가가 중요하다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

김슬기 기자의 다른 기사 보기

-

- LS증권 ROE 반등…LS네트웍스 캐시카우 될까

- '개미친구' 키움증권의 화려한 변신

- [도우인시스 IPO]1분기 실적 주춤, 수요예측에 영향 줄까

- [발행사분석]공모채 단골 '한진', 시장선 A0급 대접

- [Policy Radar]회사채 캡티브 영업 검사, 한국·신한증권으로 확대

- 포스코퓨처엠 달라진 유증 환경…뚝 떨어진 수수료율

- KIST·M83, 인공지능 기반 3D 객체 식별 기술 '맞손'

- 4년만에 유상증자 포스코퓨처엠, 키움증권 합류 눈길

- [도우인시스 IPO]이사회로 본 '뉴파워프라즈마·삼성벤처' 동행, 유효기간은

- 미래에셋, 8.5%까지 끌어올린 ROE…목표 달성 가시화