[저축은행경영분석]SBI저축, 영업 확대에도 실적 감소…금리인상 여파대출 잔액 6개월만에 20% 증가…예대마진 축소

이기욱 기자공개 2022-09-02 07:37:17

이 기사는 2022년 09월 01일 14:59 thebell 에 표출된 기사입니다.

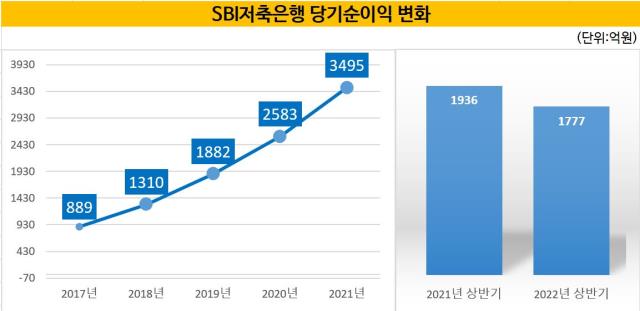

1일 업계에 따르면 SBI저축은행은 지난 상반기 1777억원의 당기순이익을 기록했다. 이는 지난해 동기(1936억원) 대비 8.21% 하락한 수치다. 지난 1분기에는 901억원의 순익을 시현하며 지난해(865억원) 대비 4.16% 실적 개선에 성공했지만 2분기 순익이 1071억원에서 876억원으로 18.21% 줄어들었다.

대출 영업 자체는 확대 흐름을 이어갔다. 상반기 말 기준 SBI저축은행의 대출 채권 잔액은 13조6166억원으로 지난해 말(11조3330억원) 대비 20.15% 증가했다. 지난해 상반기 증가율(7.33%)보다 두 배 이상 높은 증가율이다.

증가폭은 중소기업 대출이 가장 큰 것으로 나타났다. 지난해말 4조8798억원에서 6개월만에 6조6295억원으로 35.86%(1조7497억원) 늘어났다. 대기업 대출도 같은 기간 2880억원에서 3370억원으로 16.99% 증가했다.

가계대출 잔액은 6조6490억원으로 지난해말(6조1641억원) 대비 7.87% 증가하는데 그쳤다. 금융당국의 가계대출 총량 규제에 기인한 것으로 분석된다. SBI저축은행은 올해 연간 가계대출 증가율을 약 14% 수준으로 유지해야 한다. SBI저축은행은 지난해(약 21%) 대비 엄격해진 가계대출 증가율 기준에 대응하기 위해 올해 기업대출 영업에 많은 힘을 싣고 있다.

올해 초에는 부동산금융본부를 신설하며 기업금융 부문 산하의 본부를 3개에서 4개로 늘리기도 했다. 그 결과 부동산 및 임대업 대출 잔액이 지난해 말 5943억원에서 9479억원으로 60.54% 증가했다. 전 업종에서 가장 높은 증가율에 해당한다.

예대마진은 지난해보다 축소됐다. 기준금리 인상으로 수신 금리는 계속 높아지고 있는 반면 대출 금리는 인터넷전문은행 등과의 경쟁, 법정 최고금리 등으로 인해 비슷한 수준을 유지하고 있다.

지난해 상반기 SBI저축은행의 평균 예수부채는 10조994억원, 이자비용은 936억원이다. 평균 예수부채 이자율은 연 기준 1.85% 수준이다. 올해 상반기 평균 예수부채와 이자비용은 각각 12조747억원, 1363억원으로 나타났다. 연 기준 평균 이자율은 2.26%로 지난해 대비 0.41%포인트 높아졌다.

대출채권 평균 잔액에 이자수익을 계산한 평균 이자율은 10.99%에서 10.21%로 오히려 0.78%포인트 낮아졌다. 평균 예대 금리차는 지난해 상반기 9.14%포인트에서 7.95%포인트로 1.19%포인트 축소됐다. 총자산이익율(ROA)도 같은 기간 2.85%에서 2.53%로 0.32%포인트 축소됐다. 1745억원에서 2590억원으로 48.44% 늘어난 대손상각비도 실적에 악영향을 미쳤다.

건전성 지표인 고정이하여신비율은 2.60%에서 2.26%로 0.34%포인트 개선됐다. 대출 총액이 20% 이상 늘어났음에도 고정이하여신 총액은 지난해말 3046억원에서 3081억원으로 소폭 늘어나는데 그쳤다. 충당금 전입액도 3977억원에서 2590억원으로 34.87% 줄어들었다.

SBI저축은행 관계자는 “총량 규제가 없으면 예대마진이 줄더라도 박리다매 방식으로 순익을 늘릴 수 있겠지만 현재로서는 불가능한 상황”이라며 “기업대출 영업은 가격(금리) 경쟁력이 가장 중요한 요소기 때문에 많은 가계대출에 비해 많은 수익을 내기 힘들다”고 설명했다. 이어 “당분간은 업황 악화가 지속될 것으로 보인다”며 “실적 방어를 위해 비용 효율화 등의 노력을 이어나갈 예정”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [체질 바꾸는 엔씨소프트]수익성 억누르던 '개발비 부담' 덜어낸다

- [IR Briefing]충당금에도 선방한 기아, 가이던스 상향 '자신감'

- [퍼포먼스&스톡]시장 기대 못 미친 현대차, 주주환원으로 반전 노린다

- [금융권 아트 브랜딩]하나은행, 금융기능 얹어 미술품 신탁 도전

- [i-point]시노펙스, 글로벌 혈액투석 시장 정조준 '임상 돌입'

- [i-point]폴라리스오피스, 코레일 디지털 전환 지원

- [i-point]엑시온그룹, '미라클20플레이' 홈쇼핑 론칭

- [i-point]큐브엔터 "전소연과 재계약 논의 중"

- [시큐리티 컴퍼니 리포트] 'CCTV 기록 강자' 아이디스, 성공적 지주사 체제 '우뚝'

- 양종희 KB회장, 취임 1년 '비은행 성장' 약속 지켰다

이기욱 기자의 다른 기사 보기

-

- [SG헬스케어 IPO In-depth]연이은 정정신고에 스팩주가 '널뛰기', 혼란스러운 투자자

- [thebell note]제약사에 필요한 '대기업 DNA'

- [HLB제약은 지금]늘어난 주식물량에도 시총 5배, 그룹 따라 울고 웃는 주가

- [2024 제약·바이오 컨퍼런스]"바이오 상장 문턱 '전문가회의'…'특허·인력' 관리도 중요"

- [2024 제약·바이오 컨퍼런스]바이오 IPO 회복, 거래소 심사기준 '보수적 기술계획서'

- [SG헬스케어 IPO In-depth]수주사업 한계 '수익 변동성', '라인업·신사업' 안착 관건

- [HLB제약은 지금]진양곤 '믿을 맨' 대거 합류, 절대적인 이사회 영향력

- 조선혜 회장 떠난 듀켐바이오 이사회, MBK 참여 여부 '주목'

- [HLB제약은 지금]한시적 각자 대표 체제, 연속성·변화 다 잡았다

- [2024 이사회 평가]다양성·독립성 확보한 넷마블, 감사위 강점 '두각'