[CAPEX 톺아보기]엠씨넥스, 자율주행에 진심…시설투자 4배 급증지난 5년간 최대 수준, 본사이전으로 토지·건물 취득액 증가

원충희 기자공개 2023-01-03 13:17:24

이 기사는 2023년 01월 02일 08:56 THE CFO에 표출된 기사입니다.

CAPEX의 상당액은 1분기에 집중됐다. 연초 인천 송도사옥 매입에 거금을 쓴 게 주 원인이다. 엠씨넥스는 주력인 스마트폰 카메라모듈 사업을 넘어 차량용 카메라모듈 사업으로 확대 중인데 특히 자율주행 영상 솔루션 진출에 적극적이다.

◇송도사옥 매입으로 역대급 자본적지출 사용

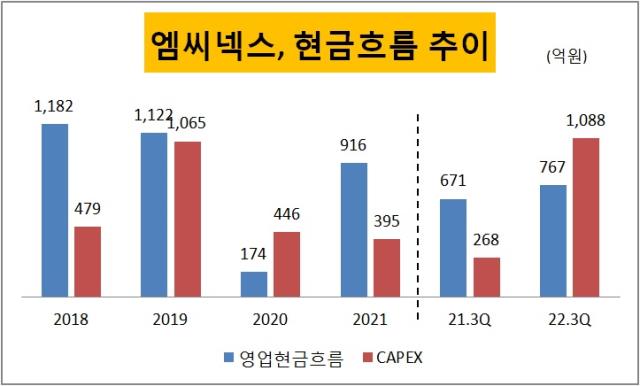

엠씨넥스의 연결기준 3분기 말 CAPEX(유·무형자산 취득)는 1087억원으로 전년 동기(268억원)대비 4배가량 늘었다. 작년 한해(395억원) 수준을 크게 넘어섰으며 최근 5년간 추이를 보더라도 가장 많다. 2019년에 1065억원을 기록한 이후 3년 만에 1000억원대를 돌파했다.

지출에서 가장 많은 비중을 차지하는 것은 토지와 건물이다. 토지에 195억원, 건물에 269억원 등 총 491억원이 쓰였다. 기계장치 취득에 329억원이 사용됐다. 이는 인천 송도사옥을 사면서 지출된 금액이다.

서울에서 인천으로 본사를 이전한 것은 모바일과 자율주행 사업의 글로벌 마케팅을 강화를 위한 거점 확보 차원이다. 엠씨넥스 측은 글로벌 고객사들이 보안을 위해 독립건물 사용을 요청하는 경우가 많아지면서 엠씨넥스 타워를 매입했다는 전언이다.

영업활동으로 벌어들인 현금흐름이 767억원으로 작년 동기(671억원)보다 늘었음에도 잉여현금흐름이 마이너스 전환된 것은 이 때문이다. 전반적으로 차입금도 930억원에서 1675억원으로 늘었다. 환어음 유전스(usance)나 원화 및 외화 운전자금대출 등 단기대출이 354억원에서 1265억원으로 증가한 영향이다.

◇매출 1조 유지할 듯, 차세대 자율주행 영상 진출

엠씨넥스의 올해 매출은 1조원 이상을 유지할 것으로 전망된다. 삼성전자의 스마트폰 판매 부진과 자동차 생산 차질 등 전방산업의 부정적 요인을 감안하면 양호한 수준이다. 휴대폰 부품은 갤럭시A 시리즈향 액츄에이터와 고화소 카메라 비중 확대로, 전장용 카메라의 경우 두 자릿수 성장이 예상되고 있다.

다만 영업이익은 해외법인의 생산 차질, 자동차 부품의 원가 상승으로 전년대비 부진할 전망이다.

전장향 카메라 매출 증가는 글로벌 자동차 업체의 전장화 및 자율주행 3단계 채택으로 카메라 수요가 확대되는데 따른 영향이다. 내년에 또 다른 고객사인 현대자동차의 제네시스 90이 자율주행 3단계를 적용하고 이후 기아자동차의 EV9도 적용될 것으로 예상된다.

엠씨넥스는 내년 미국 라스베이거스에서 개최되는 CES 2023에 참가해 첨단 운전자 보조시스템(ADAS)에 적용, 자율주행 안정성을 높여 레벨3 자율주행차량에 최적화된 센싱 카메라와 영상시스템을 선보인다. 또 모바일 분야의 차세대 폴디드 줌, TOF(time ti flight)를 포함한 고성능 카메라 등 미래 핵심기술을 공개할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

원충희 기자의 다른 기사 보기

-

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각