[스몰캡 상장건설사 히든이슈]일성건설, 1800억 역대급 수주에도 불안한 까닭사모2구역 컨소 참여, 매출액 대비 42% 규모 공사수주…건전성은 '미흡'

신준혁 기자공개 2023-01-05 07:51:47

[편집자주]

시가총액이 낮은 스몰캡(Small-Cap) 상장건설사들은 오랜 업력과 증권시장에서의 역사에도 불구하고 상세한 정보 파악이 어려운 곳이 많다. 특히 기업의 수익성과 가치, 안정성에 기대지 않고 일시적인 테마에 주가가 들썩이고는 한다. 전문가들은 스몰캡 상장건설사들의 진정한 가치를 파악하기 위해 '숨겨진 이슈'를 살펴봐야 한다고 조언한다. 시총 2000억원 안팎의 상장건설사들의 각종 이슈를 발굴해 집중 조명해본다.

이 기사는 2023년 01월 02일 16시13분 thebell에 표출된 기사입니다

2일 업계에 따르면 일성건설은 충북 청주시에서 두산건설, 한신공영과 함께 공동수급약정서를 체결하고 사모2구역 재개발정비사업 수주했다는 소식을 이날 공시했다. 두산건설과 한신공영 컨소시엄에 참여하는 방식으로 도급계약을 맺었다. 일성건설이 확보한 지분은 20% 수준이다. 도급액은 1779억원으로 최근 매출액 대비 42%에 해당한다.

이 사업은 청주 서원구 사직동 644번지 일원 대지면적 17만2920㎡(약 5만2000평)에 48동, 지하 4층~지상 29층 아파트 4148가구와 상가를 신설하는 공사다. 용적률 238.64%, 건폐율 15.94%다. 분양과 임대가구는 각각 3852가구와 296가구다. 완공일은 2026년 상반기다.

이번 사업 수주로 코스피 상장사인 일성건설의 주가가 큰 폭으로 올랐다. 이날 종가는 2380원으로 전일 대비 11.2% 올랐다. 역대 최대 규모 수주란 점이 이끈 주가 상승이다. 업계에는 잘 알려지지 않은 건설사여서 그만큼 이목을 끌었다.

우선 일성건설은 1978년 설립된 중견 건설사다. 1998년 법정관리 이후 2003년 IB캐피탈에 인수됐다. 지난해부터 삼성물산 건축사업본부 본부장 출신인 유필상 대표이사(사진)가 기업을 이끌고 있다. 임기 만료일은 올해 3월이다.

시가총액은 지난해말 종가 기준 1413억원으로 코스피 672위 수준이다. 주가수익비율(PER)은 12.72배로 피어그룹 대비 2배 가까이 높다. 주가순자산비율(PBR)은 1배다.

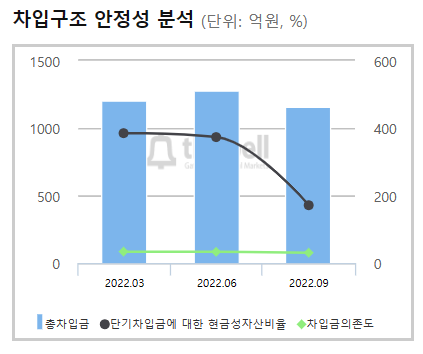

재무건전성은 최근 들어 약화 추세다. 부채비율은 206.6%로 다소 높은 수준이다. 2018년부터 200% 중반을 넘어섰고 2019년 한때 283%까지 치솟았다. 건축물 완공까지 PF우발채무를 재무제표에 반영하는 건설업 특성을 감안하더라도 과도하게 높은 비율이다. 통상 건설사가 부채비율 200%를 넘길 경우 재무건전성이 위험하다는 시그널로 인식된다.

현금성자산은 만기가 다가온 단기차입금과 엇비슷한 수준까지 떨어졌다. 지난해 말 361억원에 달했던 현금보유고는 3분기 말 110억원까지 줄었다. 대구광명아파트 재건축사업과 계산한우리 관련 공사미수금 증가하며 잉여현금흐름(FCF)이 적자를 기록한 탓이다.

단기차입금은 54억원에 달한다. 운영자금대출 명목으로 페루 Banco Continental로부터 빌린 자금이다. 이자율은 8%다.

외형은 분기 단위로 성장하는 추세를 보이고 있다. 매출은 지난해 3분기 누적 기준 3223억원으로 전년 동기 대비 11% 상승했다. 연간 매출은 △2018년 3631억원 △2019년 3755억원 △2020년 3407억원 △2021년 4160억원을 기록했다.

다만 수익성은 지난해 감소 추세를 보였다. 3분기 누적 영업이익이 60억원을 밑돌며 전년 동기 대비 96% 감소했다. 영업이익률은 3% 후반대다.

사업적인 측면에서 보면 대형 건설사와 비교해 주택 브랜드 '트루엘'의 인지도가 다소 낮고 시공경험도 미흡한 편이란 점이 단점이다. 민간부문 수주고는 2020년 이후 감소세를 나타냈다. 수주잔고는 3분기말 기준 1조1303억원이다.

이외에 눈에 띄는 점은 외국인 주주 비율이 높다는 점이다. 외국인은 한도주식수 5402만4880주 가운데 3484만50주를 보유 중이다. 외국인소진율은 64.49%다. 최대주주 IB캐피탈이 외국인으로 인식됐다. IB캐피탈은 고 문선명 통일교 총재의 삼남인 문현진 글로벌피스재단(GPF) 의장이 설립한 것으로 알려졌다. 일성건설은 통일재단 산하에 있다가 2003년 후 재단과 완전 분리됐다.

한국기업평가가 내린 회사채 등급은 'BB+/안정적'이다. 한국기업평가는 지난해 6월 "운전자본부담이 높아지면서 차입 부담이 지속되는 추세"라며 "신규수주 확보 과정에서 대여금과 지분출자 등 병행될 수 있어 투자부담이 잠재한다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나