엠로 품는 삼성SDS, SaaS 경쟁력 '레벨업' 1300억원 가까이 투자, SRM 솔루션 확보…추가 투자 기대감

황선중 기자공개 2023-03-20 11:45:01

이 기사는 2023년 03월 16일 08시03분 thebell에 표출된 기사입니다

이번 M&A가 계획대로 성사되면 삼성SDS는 약점으로 꼽혔던 공급망관계관리(SRM) 솔루션을 확보하게 된다. 그만큼 더욱 안정적인 SCM 분야 SaaS 체계를 갖출 수 있을 것으로 보인다. 앞으로도 추가적인 투자로 경쟁력을 계속해서 강화하겠다는 입장이다.

◇엠로 1118억원에 인수, CB·BW 후속 투자까지

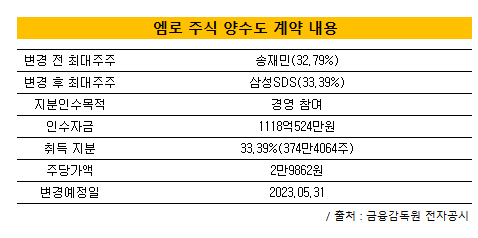

금융감독원 전자공시에 따르면 삼성SDS는 15일 국내 소프트웨어 개발업체 '엠로' 경영권 양수도 계약을 체결했다. 구체적으로 최대주주인 송재민 대표 지분 33.39%(특수관계인 일부 포함)를 1118억원에 인수할 예정이다. 삼성SDS가 산정한 주당가치는 2만9862원으로, 계약 직전일인 14일 종가(2만3250원)보다 28.4% 높았다.

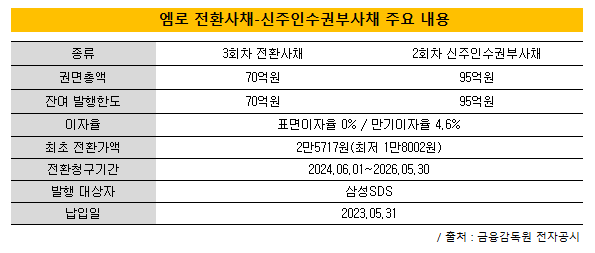

여기에 엠로가 발행하는 전환사채(CB) 및 신주인수권부사채(BW)에 투자하는 방식으로 운영자금까지 흘려보낸다. 엠로는 이날 이사회를 열고 삼성SDS 대상으로 70억원 규모 3회차 CB와 95억원 규모 2회차 BW를 각각 발행하기로 결정했다. CB와 BW 발행 목적은 모두 운영자금 조달이었다. 다른 발행조건도 대동소이하다.

삼성SDS가 CB·BW 투자에 나선 배경에는 단순 운영자금 지원을 넘어 지배력을 한층 보강하겠다는 의지까지 담겨 있다. 만약 삼성SDS가 CB·BW에 대한 전환청구권을 전량 행사하면 지분 5.4%(현재 총발행주식수 기준)를 추가 확보할 수 있기 때문이다. 40% 가까운 지배력을 갖게 된다. CB·BW 전환청구권은 모두 내년 6월부터 행사할 수 있다.

◇SRM 약점 보완…더욱 탄탄한 SCM SaaS 갖출듯

이번 M&A의 방점은 클라우드 사업 확대에 찍혀 있다. 엠로는 기업의 공급망관리(SCM) 분야 솔루션을 제공하는 업체다. SCM 분야 여러 솔루션 중에서는 공급망관계관리(SRM) 솔루션에서 경쟁력을 갖추고 있다는 평가다. SRM 솔루션은 본사가 협력사로부터 자재를 구매하는 과정을 최적화한 소프트웨어다.

그간 엠로는 주로 대기업에 SCM 분야 솔루션을 서비스형 소프트웨어(SaaS) 방식으로 제공해왔다. SaaS란 고객이 월이용료만 지불하면 원하는 소프트웨어를 자유롭게 이용할 수 있는 클라우드 서비스다. 고객 입장에서는 예전처럼 직접 소프트웨어를 개발하거나, 따로 설치할 필요가 없어진다. 삼성SDS도 엠로의 고객사였다.

SCM 분야 주요 SaaS로는 공급망계획(SCP)-공급망관계관리(SRM)-공급망물류실행(SCE)이 꼽힌다. 삼성SDS는 지금까지 자체적인 SCP·SCE 솔루션은 보유했지만, SRM 솔루션은 갖추지 못한 상태였다. 엠로 인수가 마무리되면 SRM이라는 마지막 퍼즐이 맞춰질 것이란 설명이다. '계획-관리-실행'의 종합적 SCM SaaS 체계를 완성하게 된다는 평가다.

◇클라우드 투자는 앞으로도 쭉…HMM 인수는 '금시초문'

물론 클라우드에 대한 삼성SDS의 투자는 여기서 끝이 아니다. 황성우 대표는 이날 본사에서 열린 정기주주총회에서 "앞으로 클라우드 사업이 진행되면서 더 많은 투자가 예상된다"면서 "오늘 굉장히 중요한 M&A(엠로)를 진행했고, 계속해서 보고 있는 회사들이 있다"라고 말했다.

엠로에 대한 투자 역시 확대할 수 있다. 엠로는 이번에 정관상 잔여 발행한도를 꽉 채워 CB·BW를 발행했다. 잔여 발행한도는 CB 70억원, BW 95억원이었다. 만약 CB·BW 발행한도에 여유가 있었다면 삼성SDS가 더 많은 자금을 투자했을 것이란 관측이 나온다. 그만큼 앞으로 추가적인 자금 지원이 이뤄질 수도 있다는 분석이다

삼성SDS의 현금성자산은 풍족한 편이다. 지난해 말 연결 기준 현금성자산(단기금융상품 포함)은 5조295억원에 달한다. 자산총계의 42% 수준이다. 반대로 차입금은 전무한 상황이다. 그만큼 추가적인 M&A에 부담은 없을 것으로 보인다. 일각에서는 HMM을 인수할 것이란 의견도 나왔으나, 황 대표는 "처음 듣는 내용"이라며 일축했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

황선중 기자의 다른 기사 보기

-

- [넷플릭스발 지각변동]CJ CGV, 28년 만에 흔들리는 왕좌

- [Company Watch]위메이드, 매출 줄었지만 현금은 늘어났다

- [Company Watch]넥슨, 1분기 확 달라진 현금흐름 '4배 UP'

- [IR Briefing]펄어비스, '붉은사막' 연내 출시 확실시

- [IR Briefing]엔씨소프트 "내년 매출 최대 2.5조 달성할 것"

- [IR Briefing]컴투스 "케이뱅크·SM엔터 지분 처분할 것"

- [IR Briefing]1분기 주춤한 컴투스홀딩스, '신작 8종' 승부수

- '호실적' 넷마블, 증권가 목표주가도 '줄상향'

- 김병관 전 웹젠 의장, 기대작 출시 앞두고 '저점 매수'

- 롯데시네마·메가박스 합병, '규모의 경제' 해법 통할까