[IPO 모니터]에이피알, 최대 과제 '광고 효율 높여라''광고비/매출액' 비슷하나 '영업이익률'은 10% 근접…부가가치 높은 '뷰티 디바이스' 핵심

남준우 기자공개 2023-04-10 07:12:17

이 기사는 2023년 04월 06일 15시05분 thebell에 표출된 기사입니다

작년부터는 어느 정도 실마리를 찾은 모습이다. 매출액 대비 광고비 비중은 이전과 비슷한 수준이지만 영업이익률은 10%에 근접하기 시작했다. 부가가치가 높은 '뷰티 디바이스' 제품 판매에 집중한 덕분이다.

◇매출원가율 약 27% 불구 영업이익률은 5~6% 수준

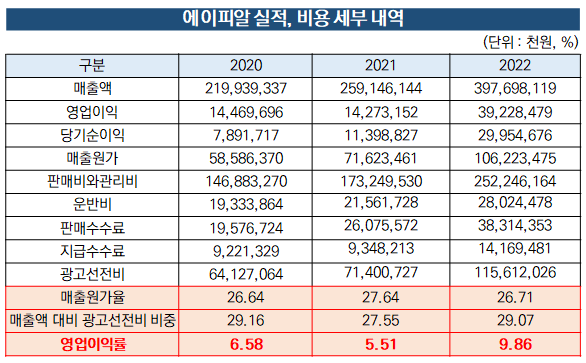

에이피알은 2022년 연결기준으로 매출액 3976억원, 영업이익 392억원을 기록했다. 전년 대비 매출액(2591억원)은 53.4% 증가했다. 영업이익(142억원)은 무려 176%나 뛰었다. 이전까지 영업이익이 정체되었던 점을 고려하면 눈부신 성과다. 에이피알은 2020년 144억원, 2021년 142억원의 영업이익을 기록했다.

문제점으로 지적받던 광고 효율에 대한 고민은 꾸준히 짊어지고 있다. 에이피알은 최근 뷰티 테크 기업으로 탈바꿈 중이지만 사업 전개 방식은 아직 '미디어커머스'와 유사하다. 다양한 미디어 콘텐츠를 제작한 뒤 상품과 접목해 소개하는 전자상거래를 의미한다.

SNS, 자사몰 등 전자상거래 비중이 높은 만큼 광고 비용이 높을 수밖에 없는 구조다. 국내 미디어커머스 기업들의 매출액 대비 광고비 비중은 약 30~40% 수준으로 알려졌다. 코스닥 상장사인 브랜드엑스코퍼레이션도 한때 30%를 넘겼지만 최근 약 20%로 낮췄다.

에이피알도 비슷한 고민을 안고 있다. 주력 브랜드인 '메디큐브(Medicube)'나 '널디(Nerdy)' 등은 매출원가율이 다른 제품군에 비해 상대적으로 낮은 화장품과 의류에 속한다. 실제로 에이피알의 최근 3년 평균 매출원가율은 약 27%에 불과하다.

그럼에도 불구하고 영업이익률은 매년 약 5~6% 수준에 그쳤다. 매출원가와는 별개로 판관비가 매년 높게 잡힌 것이 원인이다. 유통 비용에 속하는 판매수수료, 지급수수료 등도 꾸준히 증가하고 있지만 광고선전비가 끼치는 영향력이 더 크다.

5~6%대의 영업이익률은 그만큼 광고 효율이 낮았다는 의미로 해석할 수 있다. 다만 2022년부터는 어느 정도 개선된 모습을 보이고 있다. 2022년 연결기준 영업이익률은 9.86%로 이전과 비교했을 때 큰 폭으로 개선됐다.

에이피알의 2022년 매출원가율은 이전과 비슷한 수준인 26.71%다. 광고선전비는 전년 대비 약 62% 증가한 1156억원이다. 운반비, 판매수수료, 지급수수료 등의 합은 약 800억원으로 전년 대비 약 41% 증가했다.

광고선전비의 절대적인 규모는 증가했으나 매출액 대비 비중은 이전과 큰 차이가 없다. 2022년말 기준으로 매출액 대비 광고선전비 비중은 29.97%로 이전과 비슷하다. 판관비 대비 광고선전비 비중은 45.8%로 이전과 큰 차이가 없다.

부가가치가 높은 뷰티 디바이스를 생산하기 시작하면서 해답을 찾아가는 모습이다. 지난 1월에는 R&D 센터인 'ADC(APR Device Center)'를 설립했다. 여기에 자체 생산 시설까지 갖추면 기획부터 연구, 생산, 유통으로 밸류체인이 완성된다. 생산 단가를 낮춰 수익성도 확보하겠다는 계획이다.

한 시장 관계자는 "미디어커머스 기업으로 시작한 곳들은 대부분 매출원가율이 낮음에도 광고선전비 비중이 갈수록 높아져 이익률이 5~6%에 불과하다"며 "매출 성장세만으로는 시장에서 성장성을 인정받기 힘들며, 최근 미디어커머스 기업들의 PER이 10~15배 수준이라는 점이 이를 방증한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]삼쩜삼, 가입자 2300만명 돌파…성과와 과제

- 'K콘텐츠전략펀드' GP 2곳 선정 그쳐…재공고 예정

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

남준우 기자의 다른 기사 보기

-

- KCGI·미래에셋, '중복 상장 논란' 에식스솔루션즈 엑시트 플랜은

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'