[CFO & Credit]HD현대 조선사들의 도약, 강영·이상혁 재무총괄 '성과'현대삼호重, 2016년 이후 A급 신용등급 복귀 '청신호'

박기수 기자공개 2023-04-19 07:19:15

[편집자주]

신용평가사들이 부여하는 기업의 크레딧은 자금 조달의 총괄자인 최고재무관리자(CFO)가 주목할 수밖에 없는 핵심 변수다. 크레딧이 곧 조달 비용을 결정하기 때문이다. THE CFO는 기업 신용등급의 변천사를 조명하는 동시에 특정 시기에 어떤 CFO가 있었는지, 해당 CFO들이 어떤 활약을 보였는지 함께 살펴본다.

이 기사는 2023년 04월 14일 13시34분 THE CFO에 표출된 기사입니다

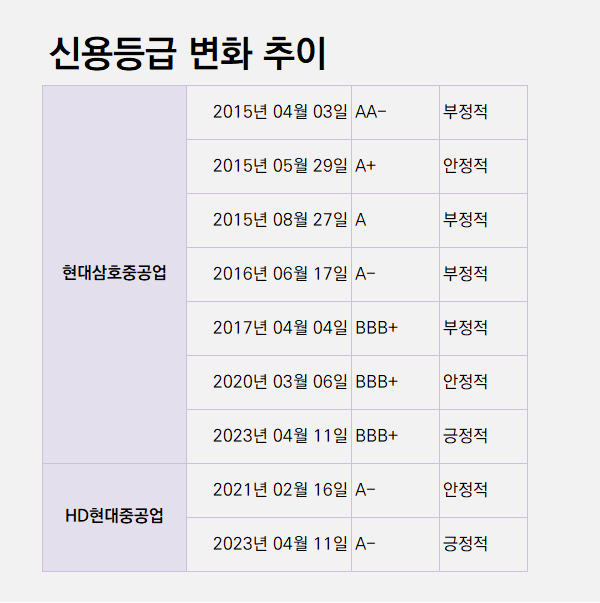

이달 11일 한국신용평가는 HD현대중공업과 현대삼호중공업의 등급전망을 '안정적'에서 '긍정적'으로 상향 조정했다. HD현대중공업과 현대삼호중공업의 무보증사채 신용등급은 각각 AA-, BBB+다.

한신평 등급 기준 현대삼호중공업은 2015년까지만 하더라도 신용등급이 AA-급이었다. 그러다 2010년대 중반 조선업 침체기로 신용등급이 빠르게 추락했다. 현 신용등급인 BBB+까지 떨어지는 데 걸리는 시간은 2년이었다. 등급도 '부정적'이었다. 이후 재무개선 작업과 수주경쟁력 회복으로 2020년 3월 등급전망을 '안정적'으로 회복한 현대삼호중공업은 다시 A급 복귀로의 가능성을 높였다.

설립된 시기가 비교적 최근인 HD현대중공업은 2021년 2월 받은 신용등급이 최초 등급이다. HD현대중공업 역시 A-에서 A등급으로의 상향 가능성이 커졌다.

주요 요인은 선가 상승이다. 선가 상승은 곧바로 수주의 질에 영향을 미친다. 클락슨리서치에 따르면 대형 LNG운반선 평균 가격은 올해 3월 기준 2억5300만달러로 2020년 이후 꾸준히 상승세다. 23000TEU 컨테이너선 역시 2억1500만달러로 비슷한 추이를 보이고 있다.

수주량도 훌륭했다. 현대삼호중공업의 작년 말 수주잔고는 133억달러로 작년 매출의 3.6배다. HD현대중공업의 수주 잔고는 263억달러로 작년 매출의 3.7배였다.

올해 역시 수주 상황이 순조롭다. 올해 1월부터 현재까지 현대삼호중공업은 총 6조4260억원어치의 수주 실적을 쌓았다. HD현대중공업 역시 1조7351억원 규모의 건조 사업을 수주했다.

2021년 원재료가 상승으로 적자를 기록하는 등 단기 재무실적이 악화하는 와중에도 등급전망이 상향됐다는 점은 HD현대중공업그룹으로서도 반가운 소식이다. 조선업계 관계자는 "저가 수주분을 대부분 털어낸 상황에서 선가가 꾸준히 상승하고 있고 원재료 가격이 안정세를 찾아가면 수익성이 큰 폭으로 개선될 것으로 보인다"고 말했다.

HD현대중공업은 강영 부사장이, 현대삼호중공업은 이상혁 한국조선해양 회계부문장 겸 현대삼호중공업 전무가 재무를 총괄하고 있다. 두 인물은 재무총괄로서 수익성에 직접적인 영향을 미치는 원가 관리 등에 힘쓰면서 등급전망 제고에 일조했다.

한신평은 등급 상향 가능성 증가 요인으로 △매출 규모 및 이익기반 개선 △재무부담 축소를 제시했다. 작년 말 기준 현대삼호중공업과 HD현대중공업의 부채비율은 각각 236.5%, 207.8%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]삼쩜삼, 가입자 2300만명 돌파…성과와 과제

- 'K콘텐츠전략펀드' GP 2곳 선정 그쳐…재공고 예정

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]한화오션, 그룹 상장사 중 매출 성장률 '1위'

- [Financial Index/한화그룹]한화에어로, TSR 압도적 선두…솔루션 주주는 '근심'

- [Financial Index/한화그룹]한화그룹, 방산·조선 빼면 전부 PBR 0.5배 미만

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI