[CFO & Credit]'렌탈 투자부담' SK네트웍스, 달라진 미션은EBITDA 대비 순차입 지표, 등급 하향 트리거로…평가방법론 '상사→서비스업' 변경

고진영 기자공개 2023-05-02 07:42:00

[편집자주]

신용평가사들이 부여하는 기업의 크레딧은 자금 조달의 총괄자인 최고재무책임자(CFO)가 주목할 수밖에 없는 핵심 변수다. 크레딧이 곧 조달 비용을 결정하기 때문이다. THE CFO는 기업 신용등급의 방향성을 좌우할 CFO의 역할과 과제를 짚어본다.

이 기사는 2023년 04월 28일 08시01분 thebell에 표출된 기사입니다

특히 매출에서 렌탈 비중이 높아지면서 렌탈자산과 관련한 투자규모가 늘어나고 있다. 이에 따른 차입 부담 통제가 최고재무책임자(CFO) 유봉운 기획재무본부장의 주요 임무로 떠올랐다.

◇트레이딩 매출 축소, 렌탈 비중 약진

한국기업평가는 최근 SK네트웍스의 산용등급 하향변동요인(트리거)을 전면적으로 바꿔 제시했다. 기존에는 △계열 거래기반 약화 및 대규모 투자 진행 △EBITDA/금융비용 8배 이하 △부채비율 340% 이상 등 3가지를 기준으로 꼽고 있었다.

하지만 이번 조건에선 EBITDA/금융비용, 부채비율과 관련한 2개 항목을 없애고 '순차입금/EBITDA 6배 이상'이라는 항목을 새로 추가했다. SK네트웍스는 무보증사채 신용등급을 'AA-(안정적)'으로 10년 넘게 유지하고 있다.

한국기업평가가 트리거를 업데이트한 것은 SK네트웍스 사업 포트폴리오의 달라진 흐름을 반영한 결과로 보인다. 한국기업평가는 "SK네트웍스에 대한 평가방법론을 종합상사업에서 서비스(Corporate)업으로 변경했으며 이 평가정책에 기초해 등급변동요인을 바꿨다"고 설명했다.

앞서 SK네트웍스는 2021년 7월 '탈(脫) 철강'을 결정하고 2022년 상반기 철강무역을 전격 중단했다. 제조사 제품을 트레이딩하는 상사업 본업의 경쟁력에 대한 회의가 작용한 것으로 보인다. 자체 직거래를 하는 제조사들이 늘면서 트레이딩을 대체하고 있기 때문이다.

그 전에도 SK네트웍스는 2014년 휴대폰 소매유통사업 양도, 2016년 면세점 사업 중단과 패션사업 매각, 2017년 LPG 충전소 매각 및 유류도매사업 양도, 2020년 유류소매사업 매각 및 호주석탄 사업 철수 등 수년간 일련의 재편 작업을 진행했다. 성장사업 투자를 위한 재원 확보 차원이라고 볼 수 있다.

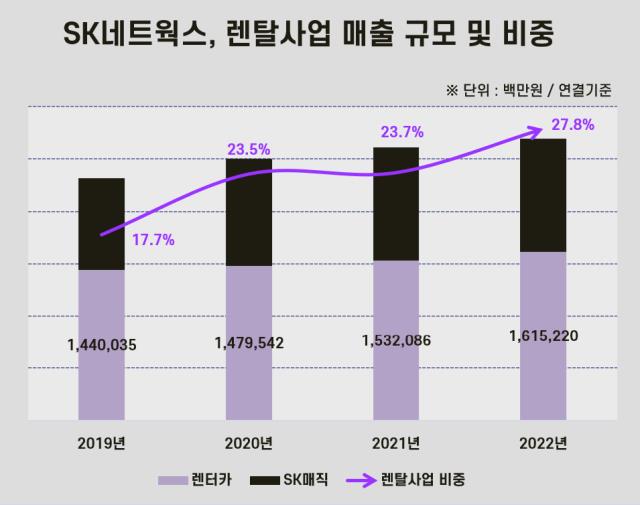

이에 따라 2017년 15조원을 넘었던 SK네트웍스의 연결 매출 규모는 지난해 9조6664원 수준으로 줄었다. 트레이딩 품목 역시 화학제품으로 단일화되면서 상사업을 하는 글로벌(옛 T&I)사업부의 매출 비중은 2021년 24.1%에서 2022년 18.7%로 축소됐다. 반면 같은 기간 렌탈 매출 비중은 크게 증가했다. 종속회사인 SK렌터카가 담당하는 렌터카 매출 비중이 13.9%에서 16.7%, 가전렌탈을 하는 SK매직 비중은 9.8%에서 11.1%로 올랐다.

특히 수익성 측면에선 SK렌터카가 대들보 역할을 하는 중이다. 지난해 SK네트웍스의 전체 연결 영업이익이1543억원인데 렌터카와 스피드메이트(차량정비부품)를 합친 모빌리티 부문에서 낸 영업이익만 1577억원이다.

◇순차입금 증가세 전환, 원인은 렌탈 투자

그러나 렌탈사업은 매출이 증가할수록 빚도 같이 팽창, 부채비율이 오르는 구조적 약점을 가지고 있다. 영업활동에 필요한 렌탈자산을 리스 등을 통해 확보하기 때문이다.

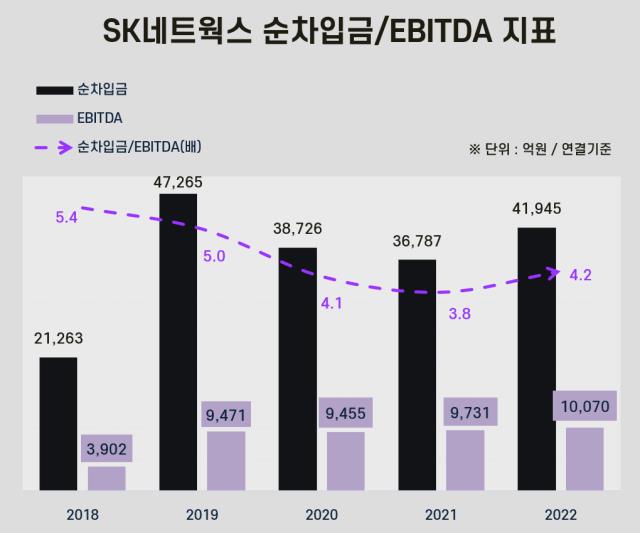

실제로 SK네트웍스의 연결 기준 순차입금/EBITDA 지표는 2021년말 3.8배에서 4.2배로 상승했다. 기업 신용도를 책임지는 CFO로선 렌탈료 회수 등을 통해 영업활동현금흐름을 안정적으로 창출하고, 동시에 차입부담을 완화하는 게 핵심 과제라고 할 수 있다.

한국기업평가가 등급 하향 트리거에서 부채비율 관련 지표를 없애고 '순차입금/EBITDA가 6배 이상이 될 경우'를 추가한 것 역시 이를 확인하기 위해서다.

SK네트웍스의 순차입금이 큰 폭으로 불어난 것은 2019년부터다. 리스회계기준이 변경되면서 4조7000억원 수준을 기록해 전년(약 2조원)의 2배 이상으로 급증했다. 이후 다시 3조원대로 줄었지만 지난해 다시 증가세로 돌아섰다. 4조1945억원으로 2021년보다 5158억원 늘었다.

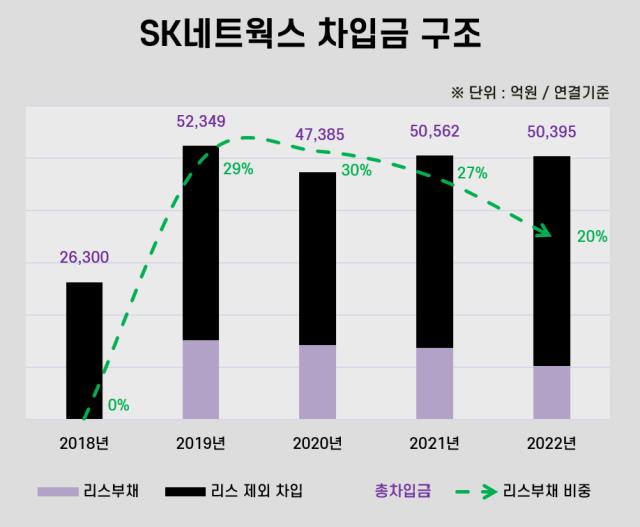

투자 확대가 원인이다. 렌탈용 차량을 3만5000대 더 확보하는 등 작년 렌탈자산 취득에 1조800억원 정도를 쓴 영향이 컸다. 투자금 충당을 위해 현금성자산을 소진했기 때문에 총차입금 규모는 크게 달라지지 않았다. SK네트웍스의 현금성자산(단기금융상품 포함)은 2021년 1조3776억원에서 2022년 8450억원으로 감소했다. 반면 총차입금은 5조395억원으로 오히려 약 170억원이 줄었다.

총차입금 중에서 리스부채가 1조289억원으로 약 20.4%를 차지했다. 렌탈자산과 관련한 장기 사용권자산이 리스부채 대부분(8338억원)을 채우고 있다. 부채비율은 288%로 높은 편이다. 다만 렌탈 관련 유형자산은 연체가 생기면 재렌탈, 매각 등의 방법으로 투자회수가 가능하다 보니 실질적 재무부담은 눈에 보이는 레버리지 지표보단 낮다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '융복합 테마파크' 모노리스, 대성파인텍 품에 안긴다

- [VC 투자기업]아이벡스메디칼, 140억 시리즈C 유치…IPO '시동'

- [VC 투자기업]앱테크 '마이비' 운영 원셀프월드, 프리A 오버클로징

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표

- [싸이닉솔루션 IPO]시스템반도체 디자인솔루션 자신, PER 30배 '강수'

- [Company Watch]코스모화학, 주력 제품 판가 상승에 '흑자 전환'

- [딥테크 포커스]플래티어, 1분기 수주 '잭팟'… 실적 반등 모멘텀

고진영 기자의 다른 기사 보기

-

- [Financial Index/지방은행]외화 LCR 변동성 두각…전북은행, 선두에서 최하위로

- [Financial Index/지방은행]압도적 선두 '광주', 고전하는 '제주'…ROE 격차 11%p

- 2등 부자의 밸류업

- [재무전략 분석]롯데시네마-메가박스 '오월동주'의 배경

- [Financial Index/지방은행]NPL 늘고 충당금 줄었다…경남 선방, 제주는 '취약'

- [재무전략 분석]CJ제일제당, '5000억 몸값' 셀렉타 매각 취소 영향은

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색