[저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색영구채 7000억 발행에 순손실로 PBR 0.29배로 급락…주택용 태양광 호조에 시장평가 회복

고진영 기자공개 2025-05-08 08:16:49

[편집자주]

주가는 단기적으론 인기 투표지만 길게 보면 계량기라는 말이 있다. 왜 헐값에도 투자자가 발길을 돌릴까. 시간이 지나면 진짜 무게가 드러난다. 그 괴리를 찾는 과정에 사용되는 지표가 주가순자산비율(PBR)이다. 최근 유력 대선후보는 PBR이 0.3배도 안되면 시장에서 정리해야 한다며 강하게 압박하기도 했다. 가시방석에 앉은 종목들을 더벨 SR본부가 저울에 올렸다. 저평가인지, 벗어날 수 없는 밸류트랩인지, 시장평가와 본질가치 사이에 존재하는 간극을 재고 구조적 원인을 파헤쳐 본다.

이 기사는 2025년 04월 29일 15시31분 THE CFO에 표출된 기사입니다

◇2조 자본확충 대가는…'PBR 0.8 → 0.29'

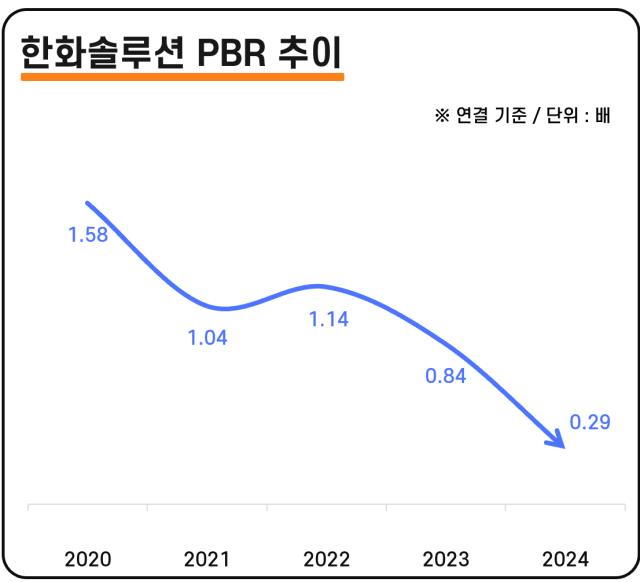

지난해 말 기준 한화솔루션은 PBR 0.29배를 기록했다. 더벨 SR(서치앤리서치)본부가 조사한 PBR 0.3배 미만의 기업 225개 가운데 SK를 제외하면 두 번째로 시가총액이 높은 곳이다. 덩치는 크지만 장부상 순자산 가치의 30%도 인정받지 못했다.

2020년만 해도 한화솔루션은 PBR이 1.58배로 양호했고 이후에도 0.8~1배 수준을 맴돌았었다. 그러다 작년에 급격히 수치가 하락했는데 사실상 예고된 일이라고 볼 수 있다. 지난해 조단위 순손실을 냈음에도 순자산은 대폭 늘어났기 때문이다. 부채비율이 200%를 넘길 위기에 처하면서 재무지표를 손질하려는 노력이 이어졌다.

우선 2024년 8월 7000억원어치 신종자본증권을 찍었다. 한화솔루션은 미국 태양광 생산단지인 솔라허브 설비 확충 등으로 2년간 5조원을 넘는 투자금을 지출했으며, 올해 역시 미국 솔라허브 등과 관련해 2조원 남짓의 투자를 앞두고 있다. 필요 자금은 외부조달에 기댔다. 그 탓에 1년 새 순차입금이 3조원 이상 증가, 10조원을 돌파하자 영구채로 추가 실탄을 끌어왔다.

영구채는 자본으로 인정되는 만큼 2024년 한화솔루션의 순자산은 단번에 6968억원이나 증가했다. 발행비용 등을 제한 금액이다. 여기에 토지를 재평가하는 회계정책을 지난해 최초로 적용하면서 약 6600억원의 재평가잉여금까지 생겼다.

관계기업을 통해서도 기타포괄손익이 늘었다. 한화임팩트가 투자주식 등으로부터 평가이익 6000억원가량을 본 덕분에 한화솔루션은 4900억원 남짓의 지분법 자본변동 효과를 얻었다. 다른 관계사인 한화호텔앤드리조트 역시 토지재평가로 4874억원의 재평가잉여금이 쌓였으며, 지분율(49.6%)에 따라 한화솔루션도 2700억원의 자본이 증가했다.

이처럼 지분법 자본변동과 토지 재평가, 신종자본증권 발행 등으로 한화솔루션이 누린 자본 확충 효과는 2조원을 웃돈다. 2024년 1조3690억원의 대규모 순손실이 자기자본을 깎아먹었는데도 자본총계가 9조105억원에서 10조6069억원으로 되려 불어난 배경이다. 지배주주 기준의 주당순자산가치(BPS) 역시 약 5만4800원으로 16% 정도 늘었다.

◇'어닝 서프라이즈' 낸 주택용 에너지, 잠재력은

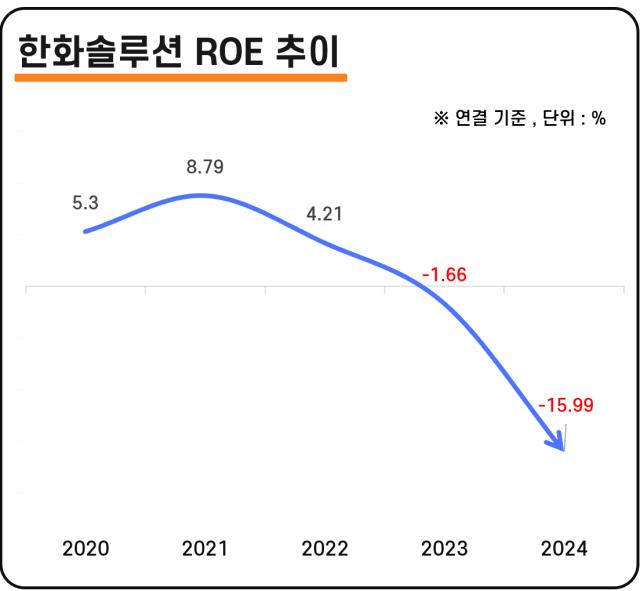

문제는 같은 기간 주가가 반토막 났다는 데 있다. 작년 한 해 동안 한화솔루션 주가는 41% 가까이 미끄러졌다. 전년 말 주당 3만9500이었는데 2024년 말엔 1만6120원까지 낮아졌다. 자기자본이익률(ROE)이 2020~2022년 평균 6% 내외에 불과했고 최근엔 2년 연속 마이너스(-) 기록한 영향이 컸던 것로 보인다. 시장에선 지속적으로 저수익을 내는 기업을 인색하게 평가하는 경향이 있다.

그래서 한화솔루션의 상황을 무조건 저평가라 보기엔 이익 부진이라는 근본적 이슈가 있다. 추후 낮은 PBR을 벗어날 수 있는지 여부는 신사업이 좌우할 것으로 여겨진다. 이미 주가가 장부가치 대비 크게 떨어져 있어서 반등에 성공할 경우 상승 여력이 크다는 점은 긍정적이다. 사업 현황도 턴어라운드 조짐을 나타내고 있다.

한화솔루션은 올 1분기 매출로 3조945억원을 기록해 전년 동기보다 29.3% 증가했다. 순손익은 여전히 -302억원으로 적자가 유지됐지만 영업이익의 경우 흑자 전환(303억원)에 성공하면서 시장의 예상을 뛰어넘었다. 어닝 서프라이즈의 공신은 이번 분기부터 새로 반영된 주택용 에너지 사업이라는 평이다. 이 사업에서 1292억원의 쏠쏠한 이익을 거뒀다.

주택용 에너지는 주택용 태양광 모듈과 설계·조달·건설(EPC) 서비스, 금융서비스를 제공하는 사업이다. 인플레이션감축법(IRA) 투자세액공제(ITC)를 30~50%까지 수령할 수 있어서 모듈 제조판매보다 훨씬 수익성이 높다. 특히 주택용 태양광 시스템을 렌탈해주고 리스 수익을 인식하는 TPO(Third Party Ownership) 방식으로 판매할 경우 투자세액공제를 직접 인식하는 만큼 수익성이 크게 좋아진다.

실제로 한화솔루션은 올해 TPO 리스 수익을 인식하면서 실적이 크게 개선됐다. 지난해 PBR에 미처 반영되지 않았던 잠재력이다. 이달 실적발표 이후 한화솔루션 주가는 3만원대로 다시 오르기도 했다.

다만 TPO 사업규모를 구체적으로 파악하기 어렵고, 2조원의 투자부담을 감당하려면 차입금이 추가로 늘어날 수 있다는 점에서 앞으로를 마냥 낙관하긴 어려워 보인다. 회사 측은 주택용 에너지 사업과 관련해 “아직 초기 단계인 만큼 구체적인 성장률이나 가이던스를 내놓긴 이르다”면서도 “중장기적으로는 미국 주택용 태양광 시장의 구조적인 성장과 한화솔루션의 경쟁력에 기반해 지속적인 성장이 가능하다고 판단하고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [IR Briefing]배민 손잡는 티빙, 가입자 수 늘리기 '화력 집중'

- 롯데, '컬처웍스 살리기' 메가박스 합병 승부수

- 현대위아, 관세전쟁 여파 수익성 하락

- 롯데정밀, 중국산 에폭시 반덤핑관세 '반사이익'

- 박찬구 금호석화 회장, 법적분쟁 다 털어냈다

- [i-point]케이쓰리아이, 엔비디아 연동 플랫폼 개발 착수

- [i-point]투비소프트, 1분기 매출 전년 동기 대비 33% 증가

- [i-point]우리기술, 국내 유일 해상풍력 하부설치선 확보

- [i-point]엑스플러스, '아몬드브리즈' 디자인 제품 신규 공개

- [IR Briefing]'실적 고공행진' 에이피알, 연간 목표 초과달성 자신감

고진영 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다