[저축은행 유동성 진단]페퍼저축, 유연한 유동성 관리…1분기 지표 반등⑤만기 구조·대출 영업 상황 맞춰 예수금 모집…올해 안정성 추구 전망

이기욱 기자공개 2023-05-03 07:18:40

[편집자주]

최근 ‘저축은행 위기설’이 금융권 안팎에서 연이어 제기되고 있다. 지난해 하반기부터 국내 경제가 침체 국면에 접어들자 부동산PF 등에서 고위험군 대출에서 부실이 발생할 것이라는 우려가 나오고 있다. 저축은행 업계는 과거 저축은행 사태 이후 타 업권 대비 엄격한 관리를 받고 있어 부실 우려가 크지 않다는 입장이다. 업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력들을 진단해 본다.

이 기사는 2023년 05월 01일 07시20분 thebell에 표출된 기사입니다

올해는 불안정한 시장 상황을 고려해 유동성을 풍부하게 확보하는 방향으로 정책을 운영할 것으로 전망된다. 지난해말 업계 최하위권 수치를 기록했던 유동성 지표도 1분기 크게 개선된 것으로 파악된다.

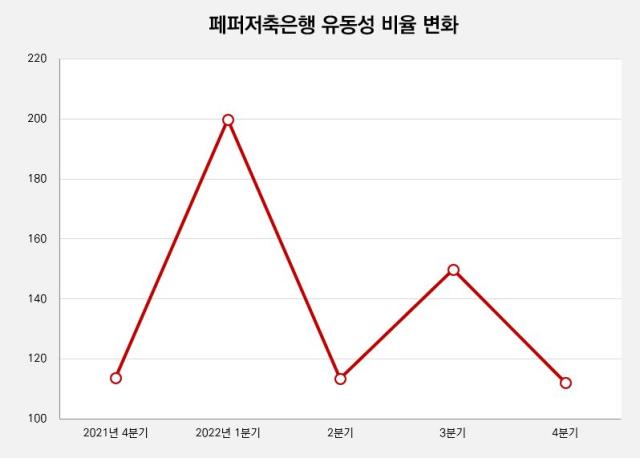

◇분기마다 등락 반복…지난해말 112.17%, 업계 두 번째로 낮아

페퍼저축은행은 지난해말 기준 112.17%의 유동성 비율을 기록했다. 이는 79개 저축은행 중 평택상호저축은행(108.59%) 다음으로 낮은 수치다. 대부분의 저축은행들은 3분기말 악화됐던 유동성 비율을 4분기들어 개선시켰으나 페퍼저축은행은 반대의 흐름을 보였다. 3분기말 기준 페퍼저축은행의 유동성 비율은 149.71%를 기록했다.

페퍼저축은행은 지난해 1년동안 유동성 비율 등락을 반복했다. 2021년말 113.85%였던 유동성 비율은 1분기말 199.66%까지 85.81%포인트 상승했으나 2분기말 다시 113.54%로 86.12%포인트 악화됐다. 3분기말 36.17%포인트 올랐지만 4분기말 다시 37.54%포인트 하락했다.

페퍼저축은행은 예금 만기 구조 및 대출 영업 상황 등에 맞춰 최대한 효율적으로 유동성을 관리한 것으로 분석된다. 일례로 페퍼저축은행 2021년말 113.85%의 그리 높지 않은 유동성 비율을 기록했음에도 예금 확보보다 대출 영업에 힘을 쏟았다.

지난해 1분기말 페퍼저축은행의 예수부채 잔액은 5조5925억원으로 전분기(5조4171억원) 대비 3.24% 증가했고 대출채권 잔액은 4조9663억원에서 5조3922억원으로 8.58% 늘어났다. 현금 및 예치금 잔액도 7368억원에서 7014억원으로 300억원 가량 줄어들었다.

그럼에도 유동성비율이 오히려 상승할 수 있었던 것은 만기 도래 예수 부채가 감소했기 때문이다. 2021년말 당시에는 3개월 이내에 만기가 도래하는 예수금의 규모가 1조1747억원으로 전체 예수금의 21.7%에 달했다. 잔존 만기가 3개월 이내에 해당하는 예수금은 현금이 아닌 유동성 부채로 인식되기 때문에 다른 예수금과는 달리 유동성 비율에 악영향을 미친다.

지난해 1분기말에는 만기 3개월 이내 예수금이 절반 이하인 5386억원으로 급감했다. 2021년말 기준 만기 6개월 이내 예수금 규모(1조5273억원)를 고려했을 때 예측 가능한 흐름이었다. 페퍼저축은행이 무리해서 예수금 확보에 나서지 않았던 이유다.

◇업황 악화로 대출 영업 축소…요구불 예금 위주로 유동성 확보

2분기에도 1분기와 비슷한 예금 증가 흐름이 유지됐다. 5조5925억원이었던 예수부채 잔액은 5조8217억원으로 4.1% 증가했다. 3개월내 만기 도래 예정인 예수금이 2분기말 다시 1조원대로 늘어났고 유동성 비율은 110%대로 복귀했다. 대출 영업은 금리 인상, 경기침체 등의 영향으로 성장세가 점차 둔화되기 시작했다.

3분기에는 예수금 규모를 대폭 늘렸다. 시장이 불안정해지자 수익성과 안정성이 뛰어난 요구불 예금을 크게 늘렸다. 2분기말 1379억원이었던 요구불 예금 잔액은 3분기말 9067억원으로 6배 이상 늘어났다. 예수금 순유입 규모도 2분기말 4047억원에서 3분기말 1조891억원으로 크게 늘어났다.

반면 4분기에는 예금 모집 규모를 크게 줄였다. 3분기말 150%에 가까운 유동성 비율을 기록했고 대출 자산도 감소세로 돌아섰기 때문으로 분석된다. 4분기말 페퍼저축은행의 대출 자산은 5조5554억원으로 전분기말(6조5062억원) 대비 14.6% 줄어들었다.

영업 축소에 따라 대출 채권의 만기구조도 단기화됐다. 지난해 4분기말 기준 전체 대출에서 잔존 만기 1년 이내 대출이 차지하는 비중은 19.38%로 집계됐다. 이는 전분기(17.7%) 대비 1.66%포인트 확대된 수치다.

예수 부채 만기도 이에 맞춰 단기화된 모습이다. 지난해말 기준 전체 예수부채 중 만기 1년 이내에 해당하는 금액의 비중은 70.3%로 집계됐다. 이는 전년 말(68.1%) 대비 2.2%포인트 확대된 수치다. 요구불 예금의 비중도 6.3%에서 9.41%로 3.11%포인트 확대됐다.

시장 변동성이 심화된 만큼 올해에는 지난해보다는 유동성을 풍부하게 확보하는 방향으로 정책을 운영할 전망이다. 이미 1분기 동안 대출 영업을 자제하고 예금을 많이 늘리면서 유동성 비율을 150%대까지 끌어올린 것으로 전해진다.

건전성 및 자본적정성 지표는 안정된 수치를 유지하고 있다. BIS자기자본비율은 2021년말 10.75%에서 11.14%로 0.39%포인트 개선됐다. 4분기말 고정이하여신비율은 4.71%로 5% 이내로 관리 중이다.

고위험성 자산인 부동산PF 대출의 경우 높은 증가율을 보였다. 하지만 아직까지는 타 대형사들에 비해 작은 규모의 총량을 유지하고 있다. 지난해말 기준 페퍼저축은행의 부동산PF 잔액은 2248억원으로 전년말(837억원) 대비 2배 이상 증가했다. 전체 대출(5조4025억원) 대비 4.16% 수준에 불과하다. 부동산PF 대출 중 부실 우려가 있는 고정이하여신은 아직 발생하지 않은 것으로 집계됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이기욱 기자의 다른 기사 보기

-

- 동성제약, 자금조달 '총력' 자사주 매각 이어 20억 유증

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- 삼일제약, 자사주 활용 메자닌 차환 일석이조 '재무효과'

- 지오영, MBK 체제 첫 주주환원…비결은 고금리 장기차입

- [제약사 개발비 자산화 점검]굳건한 신약 '투 톱' 대웅제약, 엔블로 병용요법 두각

- '유통→제조업' 서울리거, 미용의료 체질 개선 본격화

- [제약사 IPO 전략 점검]아이디언스, 일동제약 '신약 가치' 지킬 최후의 보루

- 지오영 '토탈 헬스케어' 속도, IT솔루션 신사업 추진

- [thebell interview]엠비디 "기술수출 기반 해외 활로 확장, IPO 계획 이상무"

- 퓨쳐켐 'ORR 60%' 숨은 의미, 규제기관·경쟁사와 다른 기준