[스마트폰 부품사는 지금]삼성전기-LG이노텍, 실적희비 가른 '고객사 전략'삼성, 구글·샤오미·오포 공급량 확대…LG는 애플과 공생관계 지속, 적자전환 불가피

손현지 기자공개 2023-06-20 10:20:13

[편집자주]

국내 스마트폰 부품사들이 치열한 수주 경쟁을 이어가고 있다. 주력 고객사인 삼성전자가 하반기 출시할 폴더블폰(Z플립5) 신제품 양산을 앞두고 협력사 선정에 신중을 기울이고 있어서다. 이들은 삼성의 원가 경쟁력, 기술고도화 등 다양한 전략방향에 맞춰 변화를 시도 중이다. 미래 먹거리를 위해 최근 자동차 전장 분야로 활로 개척에 나서긴 했지만 여전히 메인은 스마트폰 부품이다. 삼성과의 공생관계를 이어가기 위한 부품사들의 노력을 조명하고 최근 경영상 특징도 짚어본다.

이 기사는 2023년 06월 16일 07시29분 thebell에 표출된 기사입니다

최근 이들의 고객사 유치 전략도 눈여겨볼 만 하다. 삼성전기는 주력 고객사인 삼성전자 외에도 폴더블폰 시장에 진입한 구글이나 샤오미(Xiaomi), 애플(Apple) 등 새로운 고객사 확보에 나섰다. 스마트폰 특성상 경기변동 타격이 심한 만큼 안정적인 재고관리를 위한 전략으로 풀이된다.

반면 LG이노텍은 스마트폰 세트사 중 애플에 올인하다시피 한다. 이는 실적에도 영향을 줘 2분기 적자가 유력한 상태다. 애플향 매출 비중이 60~70%로 워낙 크기 때문에 애플의 수주량 변화가 실적을 좌우하는 요소로 자리잡은 것이다.

◇거래선 다각화하는 삼성

삼성전기의 주력 사업 분야는 전자산업의 쌀로 불리는 'MLCC'다. MLCC(Multi-layer Ceramic Capacitors)는 전기를 보관했다가 일정량씩 내보내는 댐의 역할을 하는 초소형 부품이다. 크기는 좁쌀보다 작지만 같은 무게의 금보다 비쌀 정도로 '고부가 제품'으로 여겨진다.

쌀 한 톨 크기의 250분의 1, 즉 0.3mm의 얇은 두께의 내부에 최대한 얇게 많은 층을 쌓아야 많은 전기를 축적할 수 있기 때문에 고도의 기술력을 필요로 하는, 진입장벽이 높은 분야다. 전장용, 기지국·데이터센터 등에서 요구되는 부품으로 성장 가능성도 높다.

삼성전기는 일찍이 시장을 선점했다. 현재 MLCC를 제조·공급할 수 있는 회사는 전 세계에서 몇 손에 꼽히는데 삼성전기는 시장점유율 2위다. 특유의 초소형 고용량 재료기술, 성형, 인쇄, 적층, 소성 등 핵심 공정기술을 고도화해왔다.

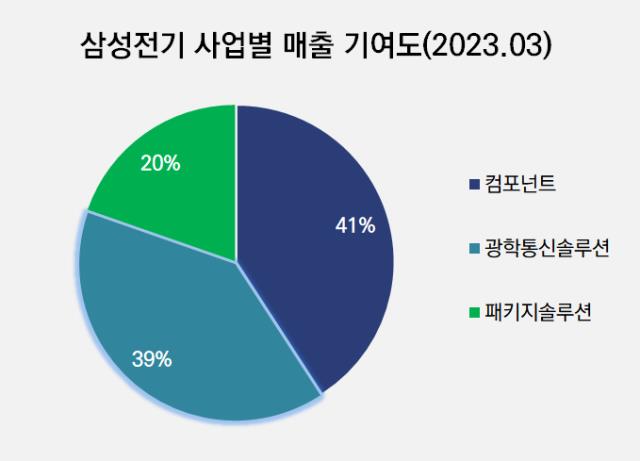

하지만 최근 삼성전기의 MLCC 점유율은 축소되는 추세다. 2021년 25%에서 올해 3월 20%로 축소됐다. 이로써 전체 수익성 기여도도 크게 줄었다. 컴포넌트(MLCC 등)부문은 49%에서 41%로 축소됐다. 반면 광학통신솔루션(카메라모듈, 통신모듈)은 2021년 33% 수준에서 2023년 3월 39%로 확대되며 MLCC만큼이나 입지가 개선됐다.

스마트폰 카메라모듈 사업의 선전은 '거래선 다각화' 전략과 연관이 깊다. 삼성전기는 최근 구글, 샤오미(Xiaomi), 애플(Apple) 등 신규 고객사 확보에 나섰다.

리스크를 최소화하려는 목적도 크다. 스마트폰 부품 산업 특성상 경기변동 타격을 크게 입는다. 경기가 호황일 때야 세트업체들이 주문량을 늘리지만, 불황일 땐 수요감소로 재고 조정하기 바쁘다. 후방산업인 부품사들은 재고관리 리스크를 온전히 떠안는 구조다.

비록 스마트폰 시장이 성숙기에 접어들었지만 기회 요소도 많다고 판단했다. 삼성전기의 강점은 최고 성능의 '폴더블(Folded) 카메라' 기술이다. 최근 샤오미 등 중국 세트사에 이어 구글까지 폴더블폰 시장에 진출하는 기업들이 많아지면서 수요도 늘어나고 있다.

카메라모듈의 고성능화 기조도 빨라지고 있다. 오토포커스(AF), 광학식손떨림보정(OIS), 멀티카메라 등의 채택률이 보편화되는 추세다. 주요 프리미엄 스마트폰에는 삼성전기가 보유한 기술인 1억화소 이미지센서가 채택된 고성능 카메라가 필수적인 스펙으로 탑재되고 있다. 삼성은 중화, 신흥국 시장 공략 차원에서 고객 니즈에 맞춘 가성비 좋은 카메라솔루션도 제공 중이다.

특히나 카메라 모듈은 자동차, 스마트가전, 보안, IoT(사물인터넷) 등으로 확장 가능성이 높다. 전장용 카메라모듈은 운전자 지원 시스템의 확대로 차량 당 카메라의 채용수가 증가하여 수요도 확대되는 추세다.

◇애플 의존도 높은 LG…증권업계 적자 전망

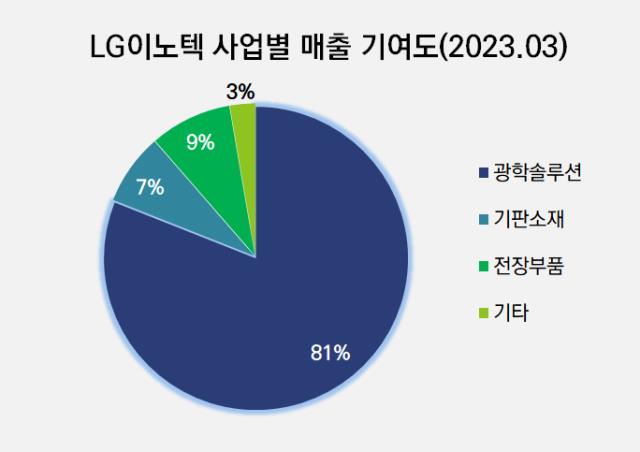

LG이노텍의 경우 매출의 80%를 스마트폰 카메라모듈을 담당하는 광학솔루션 사업부문이 견인한다. 삼성전기 보다도 훨씬 스마트폰 업황 변화에 민감할 수 밖에 없는 부분이다. 신사업으로 추진 중인 반도체 기판 플립칩 볼그리드어레이(FC-BGA) 담당인 반도체기판은 7%, 전장 부품은 9% 수준이다.

LG이노텍의 광학솔루션 주요 고객은 글로벌 고객사 '애플'이다. 지난해 기준 LG이노텍 매출에서 애플이 차지하는 비중은 77% 이상이다. LG이노텍은 생산공장도 무인화, 지능화해 제조 경쟁력을 갖춘 점이 긍정적인 평가를 받고 있다.

애플은 공급망 내에서도 LG이노텍의 입지는 두터워졌다. 프리미엄 아이폰 라인업의 카메라모듈 수주를 대부분 LG이노텍에 맡겼다. 일본 샤프의 수주 물량을 줄이고 대신 LG이노텍 공급 비중을 늘리고 있다. 3D 비행시간거리측정(ToF) 모듈은 애플 단독 공급 중인 것으로 알려졌다.

다만 2분기 애플의 아이폰 생산량이 급감했다. 시장조사업체 트렌드포스는 애플의 2분기 아이폰 출하량이 전년 동기 대비 10% 이상 줄어든 4260만대 수준으로 예상한다.

LG이노텍도 실적 부진이 불가피해졌다. 금융정보업체 에프앤가이드는 LG이노텍의 2분기 영업손실 전망치를 136억원으로 내다봤다. 매출은 3조4176억원으로 전년 동기(3조7026억원) 대비 7.7% 감소할 것으로 관측했다.

비수기의 영향도 있지만 애플의 의존도가 높은 점이 주 원인으로 꼽힌다. 애플의 판가 인하 요구도 지속되고 있다. 기판소재와 전장부품 부문도 실적 부진도 유력하다. 반도체와 전장은 글로벌 경기침체에 따른 전방 수요 부진으로 부품 주문량이 감소하는 추세다.

반면 삼성전기는 2분기 예상을 웃도는 실적을 기록할 것으로 내다봤다. 박강호 대신증권 연구원은 "삼성전기가 구글에 폴더블폰용 카메라를 공급해 카메라 부문의 매출도 예상만큼 나쁘지 않을 것"이라며 "패키지솔루션 부문의 매출도 전 분기보다 늘어날 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 애경케미칼, 신사업 확장·시장 확보 '총력'

- 실리콘투, 1분기 성적표 '상세 공개'…"IR 활동 강화"

- '이익 개선' 더핑크퐁컴퍼니, 상장 불씨 되살리나

- [캐시플로 모니터]'벌크업' 한세예스24, 현금흐름은 '마이너스' 전환

- [R&D회계 톺아보기]연구개발 투자 늘리는 롯데웰푸드, H&W 강화 '결실'

- hy, 현대프리미엄아울렛 행사서 와인 접근성 확대

- [i-point]대동, 'K-온디바이스 AI 반도체 기술 개발' 위한 MOU 체결

- [i-point]위세아이텍, 공공데이터 품질관리 역량 '재입증'

- [RWA가 쏘아올린 VC 펀딩난]종투사 모험자본 투자 의무화, 출자 숨통 틔울까

- 세라젬, '셀트론 순환 체어' 신규 출시