[소부장 신사업 체크]'전고체 잰걸음' 선바이오, 장기 투자여력 있나②후보물질 선정 중, 2027년 개화까지 유지 여부 의문…본 사업 채산성·지배구조도 우려

조영갑 기자공개 2023-06-21 08:15:44

[편집자주]

기업의 신사업 진출 또는 전환 결정은 새로운 성장동력을 확보하면서 동시에 주식시장에는 활력을 안겼다. 그러나 일명 '테마주'에 편입돼 실제 기업가치와 무관한 변동성으로 피해 우려를 키우기도 했다. 개인 투자자는 크게 늘었지만 정보 부족으로 시장에서 소외되는 형상을 보이기도 했다. 더벨은 신사업에 출사표를 던진 상장사의 진출 배경과 역량, 성과 등을 살펴보고자 한다.

이 기사는 2023년 06월 19일 13:47 thebell 에 표출된 기사입니다.

19일 업계에 따르면 선바이오는 현재 자체 연구소를 중심으로 전고체 전해질 후보물질들을 선정하는 작업을 진행하고 있다. 통상 바이오테크에서 신약을 개발할 때, 치료 가능성이 있는 질병의 원인과 타깃을 설정한 후 단백질 등 기존 물질을 최적화해 '신약후보물질'을 도출, 임상시험에 돌입한다.

선바이오 관계자는 "현재 실험실에서 (전고체 전해질의 후보물질이 될 수 있는) 물질들을 제작하고 있으며, 적용 가능한 수준의 후보물질이 도출되면 조금씩 생산 규모를 키워 스케일업해 나갈 것"이라고 말했다. 신약개발에 빗대면 물질들을 추리고, 조합하는 최적화(optimization) 단계에 돌입했다는 의미다.

선바이오 관계자는 "현재 실험실에서 (전고체 전해질의 후보물질이 될 수 있는) 물질들을 제작하고 있으며, 적용 가능한 수준의 후보물질이 도출되면 조금씩 생산 규모를 키워 스케일업해 나갈 것"이라고 말했다. 신약개발에 빗대면 물질들을 추리고, 조합하는 최적화(optimization) 단계에 돌입했다는 의미다.1997년 설립된 선바이오는 독자적인 PEG유도체(PEGylation) 기술로 주목받고 있는 바이오테크다. 미국 엔존(Enzon Pharmaceuticals) 등에서 R&D(연구개발)을 담당했던 노광 대표가 설립했다. PEG유도체 기술은 단백질 등의 표면에 PEG(폴리에틸렌글리콜) 유도체라는 생체고분자 소재를 화학적으로 결합시켜 체내 잔존시간을 늘리고, 면역반응을 최소화하는 일종의 약물전달(Drug delivery) 기술이다. 바이오시밀러 제조사, 신약개발 바이오테크 등에 PEG유도체를 공급하면서 수익을 올리고 있다.

지난 4월 PEG유도체 기술을 활용해 전고체 소재 시장에 진출하겠다고 공언한 이후 기업가치가 대폭 상승했다. PEG유도체 기술이 전고체 전해질에 적용되면 시장 폭발력이 있으리라는 기대심리가 작용한 결과다. 1100억~1200억원 사이를 오가던 선바이오의 시가총액은 한때 2000억원에 육박하기도 했다.

실제 KAIST 등에서 나온 논문(전고체 전지용 기능성 고분자 전해질 연구)에 따르면 자가치유 작용기를 지닌 UPy(ureido-pyrimidinone) 고분자 물질을 PEG소재와 결합해 새로운 전해질소재(PEG-UPy)를 개발한 결과, 우수한 전기화학적 특성을 보였다는 결과를 도출했다. PEG유도체가 특정 고분자 전해질과 만나면 리튬이온 배터리 안에서 전해질의 역할을 할 수 있다는 의미다.

그럼에도 불구하고, 배터리 소재 업계에서는 해당 실험의 조건이 전고체가 아닌 리튬이온 배터리 내에서의 전기적 특성 가능성을 검증한 것이며, PEG유도체가 해당 전해질 소재의 메인 물질이 아니라 일종의 '운반체' 역할을 하기 때문에 시장성이 충분한지에 대한 검증이 남아있다는 있다는 입장이다.

기술적인 허들과 별개로, 개화 전 시장인 전고체 소재 시장을 타깃으로 선바이오가 꾸준히 R&D 역량을 투입할 수 있는 여력이 있느냐는 문제제기도 나온다. 배터리 업계 한 전문가는 "현재 삼성SDI가 파일럿 라인을 설치하고, 투자를 확대하고 있지만 해당 라인 내에서도 2027년 이후 상용화를 점치고 있다"면서 "결국은 소재의 싸움인데, 리튬이온의 효율을 압도하는 전해질 물질이 나오기까지는 시간이 걸릴 것"이라고 말했다.

선바이오를 둘러싸고 있는 전고체 산업 환경은 녹록치 않지만, 투자 계획은 아직 확정된 것이 없다. 전고체 배터리 소재 사업은 기본적으로 규모의 경제에 속하는 영역이다. 노 대표는 이와 관련 "오랜 기간 사업성에 대해 검토해왔다"고 밝혔지만, 개발단과 사업화단에서의 투자 계획에 대해서는 별도의 메시지를 내지 않았다. 이 때문에 선바이오가 과연 본 사업(바이오)을 수행하면서 오랜 기간이 투입되는 R&D 투자를 감당할 수 있을지를 두고 주주와 시장의 우려감이 높아지고 있다.

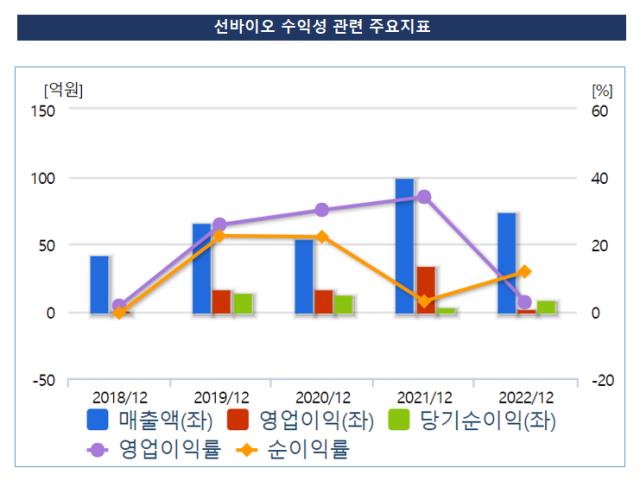

우선 R&D의 재원을 만들 본사업의 채산성이 악화되고 있다. 팬데믹 기간 신약개발의 증가로 2021년 100억원의 매출액을 기록했지만, 지난해 74억원으로 내려 앉았고, 영업이익 역시 2억원에 그쳤다. 올 1분기에는 매출액 17억원과 영업손실 1억원을 기록했다. 올 1분기 기준 선바이오의 현금성자산은 16억원 수준이다. 유동자산이 133억원 가량 있지만, 단기금융상품의 비중이 70억원 수준이다. 당좌비율은 82.69%, 유보율은 249.44% 수준이다. 다만 부채비율이 79.95%로 낮은 것은 긍정적인 지표다.

자기자본 투입이 힘들다면, 유상증자나 메자닌 발행을 검토할 수 있지만 높지 않은 지배력이 문제다. 대주주 노광 대표의 지분율은 올 1분기 말 25.69% 수준이다. 선바이오는 2021년 코스닥 이전상장을 하면서 70억원의 공모 유상증자를 단행한 이후 별도의 유상증자를 하지 않았다.

여기에 최대주주 특수관계인을 구성하는 이해관계자가 많은 것도 투심을 끌어오는 데 걸림돌로 작용할 수 있다. 특수관계인에는 노 대표를 비롯해 노 대표의 모, 형, 형수, 제, 제수, 사촌, 사촌의 처, 사촌의 자녀, 누이, 매형, 조카 손주, 고종사촌, 처의 올케, 처 조카, 동서 등 40여 명이 이름을 올리고 있다. 노 대표를 제외하면 소수지분이지만, 다양한 이해관계자가 얽혀 있다는 점은 지배력 리스크의 한 요인이 될 수 있다. 4월 전고체 사업목적 추가 이후 다시 주가가 하락, 동력을 유지하지 못하는 점도 한계로 지적된다.

선바이오 관계자는 "현재로서 투자 계획을 밝히는 것이 시기상조이며, 기술 습득 및 특허를 확보하는 게 가장 중요하다"면서 "향후 캐파를 증대할 시기가 오면 현재 짓고 있는 인천 신공장을 활용해 캐파를 늘릴 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 'HBM 없이도 잘 나간다' 삼성전자, 10조대 영업익 복귀

- 모회사 믿을 구석 없다…신세계푸드, 자력 조달 확대

- 교보증권, 'K-택소노미' ESG 투자원칙에 반영

- 공모채 추진 SK에코플랜트, 김형근 대표 첫 시험대

- [IB 풍향계]'부정적' 단 롯데케미칼, 신종자본증권 카드 꺼낼까

- 'iM증권' 변신 앞둔 하이증권, 새 키맨 뜬다

- [거래소 심사조직 집중해부]전직 임원부터 실무자까지 로펌행 '러시'

- [Market Watch]회사채 리테일 '칼 빼든' 금감원, BBB급 변곡점될까

- [증권신고서 정정 리스트]하스, 미래손익 추정치 '시나리오별 증명' 첫사례

- [Company & IB]'돌아온 빅이슈어' 대한항공, 희비 갈리는 IB들

조영갑 기자의 다른 기사 보기

-

- [i-point]SAMG엔터, 하반기 IP 출격 준비 '수익성 극대화'

- [i-point]시노펙스, 인공신장기용 혈액여과기 국산화 성공

- [i-point]아우딘퓨쳐스, 2차전지 관련 첫 매출 시현

- [베일 벗은 BOE 8.6G 밸류체인]중국 OLED 보폭 넓힌 아바코, 입찰구조 덕봤다

- [유증&디테일]모회사 밸류 넘은 코아시아세미코리아, 상장 시동

- [Company Watch]'경영 복귀' 최진우 대아티아이 회장, 수익 극대화

- [i-point]미래컴퍼니, 전고체전지 WIP 대체용 가압장비 개발 완료

- 신규 고객사 쥔 인텍플러스, '반등 모멘텀' 확보

- [베일 벗은 BOE 8.6G 밸류체인]아바코, 인라인 물류 '2500억 PO' 관측

- [i-point]김수훈 SAMG엔터 대표, 자사주 매입 '책임경영'