[롯데케미칼은 지금]업황 부진 속 고군분투하는 '롯데정밀화학'③롯데그룹 편입 후 최대실적...올해도 모회사 부진 상쇄 일조 예상

정명섭 기자공개 2023-06-28 07:19:39

[편집자주]

롯데그룹의 신용위험이 현실화됐다. 그 중심에는 주력 석유화학 계열사 롯데케미칼의 부진이 자리잡고 있다. 업황 부진으로 실적이 저조한 상황에서 경쟁력 강화를 위한 대규모 투자가 집행되면서 재무부담이 커졌다. 그동안 보여준 보수적인 재무정책과 정반대의 기조다. 올해 실적 개선 가능성도 불투명하다. 신용평가사들은 롯데케미칼이 단기간 내에 재무안전성을 개선하기 어렵다고 본다. 더벨은 롯데케미칼의 현 상황과 풀어야 할 과제들을 살펴봤다.

이 기사는 2023년 06월 26일 16시49분 thebell에 표출된 기사입니다

롯데케미칼은 실적 개선과 사업다각화를 위해 지분율을 꾸준히 늘려 작년 8월 롯데정밀화학을 연결 실적에 편입했다. 롯데정밀화학의 암모니아, 가성소다 등은 롯데케미칼의 화학제품 대비 유가와 상관관계가 낮아 실적 저하를 방어하는 역할을 하고 있다는 평가다.

◇2016년 빅딜 후 지분율 꾸준히 늘려...실적 개선·사업 다각화 목적

롯데정밀화학의 전신은 삼성정밀화학이다. 2016년 2월 삼성그룹과 롯데그룹 간 빅딜 당시 롯데케미칼이 삼성정밀화학 지분 31.13%를 4650억원에 인수했다.

롯데정밀화학은 일반 화학제품과 정밀 화학제품을 모두 다룬다. 사업부문은 크게 케미칼 부문과 그린소재 부문으로 나뉜다. 케미칼 부문은 방수페인트 주원료로 사용되는 ECH(에피클로로히드린)와 섬유와 의약, 세제 등에 사용되는 가성소다 등을 생산한다. 비료나 합성섬유 나일론, ABS 수지 등의 원료이자 기초화학 물질인 암모니아 등도 취급한다. 롯데정밀화학은 국내 최대 암모니아 생산설비(연산 9.3톤)를 보유하고 있는 사업자다. 국내 암모니아 유통의 70%를 차지하고 있고 전 세계 3위 수준의 암모니아 바이어이기도 하다.

그린소재 부문은 건축용 시멘트 물성 향상제인 메셀로스와 수용성페인트 첨가제 헤셀로스, 의약용 캡슐 코팅제 애니코트 등 셀룰로스계열 제품을 생산한다. 이는 친환경 소재인 데다 고부가가치 제품이라 미래 성장동력으로 평가받는다.

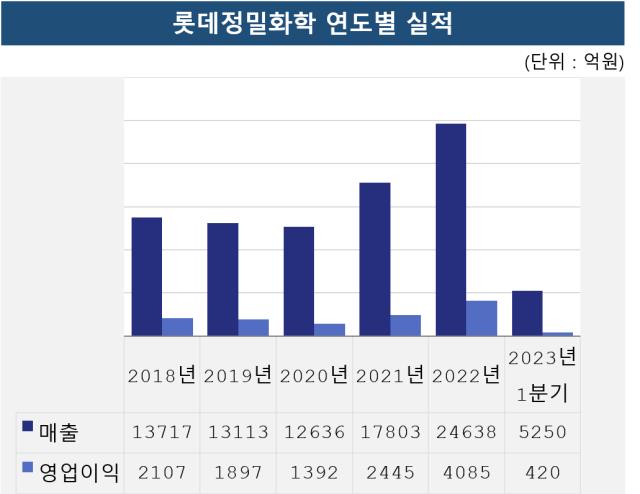

롯데정밀화학은 롯데그룹으로 편입된 이후 전성기를 누리고 있다. 인수 이후인 2018년 매출과 영업이익은 각각 1조3717억원, 2107억원이었으나 2021년에 매출은 1조8201억원, 영업이익은 2445억원을 기록했다. 이는 1964년 창사 이래 가장 높은 실적을 기록했다. 직전 최대 매출 기록인 2012년 1조4312억원 대비 4000억원이나 많은 수치다. 이는 ECH와 가성소다 가격이 크게 오른 결과다. 글로벌 경기 회복으로 인한 전방시장 수요 증가와 중국 전력난으로 인한 경쟁사 가동률 하락 등도 영향을 미쳤다.

롯데정밀화학의 성장은 롯데케미칼의 구미를 당기기에 충분했다. 롯데케미칼은 실적 개선과 사업 포트폴리오 확대에 따른 기업가치 제고를 위해 롯데정밀화학 지분율을 높이기 시작했다. 롯데케미칼은 2021년 11월 중순부터 9개월 넘게 롯데정밀화학 주식을 매입해 지분을 43.5%까지 늘려 작년 8월 말 종속회사로 편입했다. 롯데케미칼은 총 2100억원 가량을 투자한 것으로 추정된다.

◇작년 최대 실적 경신...올해도 그린소재 부문 성장 전망

롯데정밀화학의 최대 실적 기록은 1년 만에 깨졌다. 회사의 작년 매출과 영업이익은 각각 2조4638억원, 4085억원이다. 최대 실적을 기록한 2021년 대비 38.4%, 67.1% 올랐다. 이는 2021년부터 지속된 메탄올과 프로필렌 등 원재료의 가격 상승 흐름이 작년까지 이어진 결과다. 2020년 톤당 275달러던 메탄올 가격은 2021년 457달러, 지난해 459달러를 기록했다. 2021년 톤당 1000달러를 넘어선 프로필렌 가격도 작년에 톤당 982달러를 기록했다.

일반적으로 원재료 가격 상승은 제조사에 부담이지만 롯데정밀화학은 판매가 인상으로 이를 만회했다. 작년 기준 케미칼 사업부문 제품의 평균 가격은 톤당 97만원이었다. 이는 전년 대비 64% 증가한 수치다. 그린소재 사업부문 제품의 평균가는 전년 대비 32% 오른 톤당 836만원을 기록했다. 이외에도 그린소재 사업 제품의 증설 완료로 판가 인상 효과를 거둘 수 있었다는 평가다.

2022년 2분기부터 적자로 돌아선 롯데케미칼 입장에서 롯데정밀화학의 자회사 연결 편입은 가뭄의 단비와 같았다.

실제로 롯데케미칼은 작년 3분기만 해도 시장 전망치보다 낮은 영업적자 4239억원을 기록했다. 기초소재 부문이 부진한 탓이다. 말레이시아 법인 'LC타이탄'의 영업이익도 동남아 지역 수요 위축에 따른 재고자산 손실 영향으로 1308억원 적자를 기록했다.

롯데정밀화학의 암모니아, 가성소다 등의 제품은 롯데케미칼의 화학제품 대비 유가와 상관관계가 낮아 실적 저하를 헤지하는 수단으로 평가받는다. 롯데정밀화학의 메셀로스·헤셀로스 제품의 국내 시장점유율은 51%(올해 1분기 기준)이다. ECH와 가성소다 점유율은 각각 51%, 18%로 견조하다. 실제로 키움증권은 롯데케미칼의 기초유화군 손실을 만회할 요소로 롯데정밀화학과 첨단소재 이익, 롯데에너지머티리얼즈 연결 등을 지목했다.

올해 실적 전망도 밝다. 롯데정밀화학은 지난 1분기에 영업이익 420억원을 거둔 데 이어 올해 2분기에도 이보다 20%가량 오른 565억원을 기록했을 것으로 증권가는 추정한다. 이는 시장 전망을 웃도는 수준이다. 가성소다의 평균 판가가 하락했으나 케미칼 사업 부문에서 이익이 증가한 결과로 분석된다.

올해 상반기 누적 영업이익은 약 1177억원으로 작년 하반기 대비 19.5% 성장할 것으로 분석된다. 올 하반기에는 케미칼 부문보다 그린소재 부문의 성장이 예상된다. 인도의 도료 시장 성장과 전 세계적인 친환경 기조로 첨가제인 헤셀로스 수요가 커지고 있는 점 등이 성장 모멘텀이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]위세아이텍, 공공데이터 품질관리 역량 '재입증'

- [RWA가 쏘아올린 VC 펀딩난]종투사 모험자본 투자 의무화, 출자 숨통 틔울까

- 세라젬, '셀트론 순환 체어' 신규 출시

- '융복합 테마파크' 모노리스, 대성파인텍 품에 안긴다

- [VC 투자기업]아이벡스메디칼, 140억 시리즈C 유치…IPO '시동'

- [VC 투자기업]앱테크 '마이비' 운영 원셀프월드, 프리A 오버클로징

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표

정명섭 기자의 다른 기사 보기

-

- 롯데EM, 동박 미 관세 면제에 K배터리간 경쟁 '심화' 전망

- ㈜LG, 5000억 규모 자기주식 대선 이후부터 '소각' 가시화

- [한솔케미칼 밸류업 점검]배당에 자기주식 매입까지…주주환원 '업그레이드'

- "효성TNS, 베트남 생산공장 미 상호관세 영향권"

- 롯데정밀, 중국산 에폭시 반덤핑관세 '반사이익'

- '자본잠식' 해소 효성화학, 비주력사업 매각 이어간다

- LG화학 "미국 양극재 공장 조기가동 검토"

- SK온 "원자재 조달 미국 현지화로 관세영향 최소화"

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- 제일기획, 비수기에도 호실적…'신·구 광고' 조화