[레버리지&커버리지 분석]다시 결손금 쌓는 아시아나항공, 최대 부담 '이자비용'상반기 이자비용 2023억, 영업이익 2014억 많아… 최근 7000억 상환으로 이자 줄이기

강용규 기자공개 2023-08-22 09:11:56

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 08월 18일 16시21분 THE CFO에 표출된 기사입니다

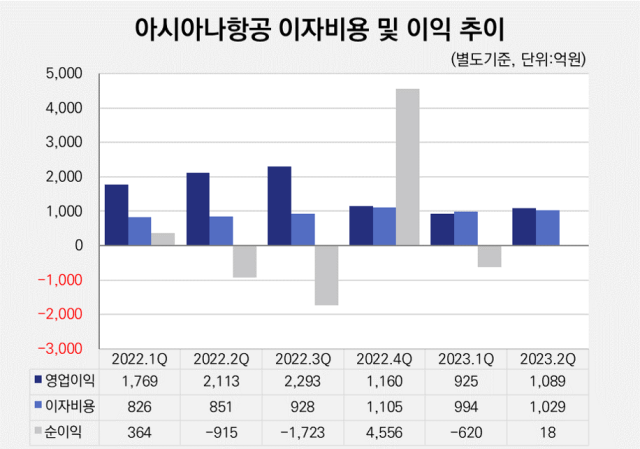

아시아나항공은 2023년 2분기 별도기준으로 영업이익 1089억원을 거뒀다. 그러나 순이익은 18억원에 그쳤다. 이마저도 이익의 '순도'가 개선된 것이다. 직전 분기에는 영업이익 925억원을 낸 반면 620억원의 순손실을 봤다. 반기 기준으로는 영업이익 2014억원을 내고도 602억원의 순손실을 본 것이다.

상반기 아시아나항공의 영업외비용을 살펴보면 기타비용이 2765억원으로 가장 많았다. 이 가운데 외환차손과 외화환산손실이 각각 795억원, 1807억원으로 가장 많았다. 리스 항공기 등 외화자산의 보유가 많은 항공사 특성을 고려하면 환율 변동에 따른 평가손실은 아시아나항공이 통제할 수 없는 비용 지출이다.

아시아나항공에게 '진짜' 부담스러운 것은 금융원가(금융비용)다. 상반기 기준으로는 금융원가 2023억원이 영업이익 2014억원을 웃돌았다. 아시아나항공의 상반기 금융원가는 전액 이자비용이다. 이 중 영업을 위해 불가피한 성격의 리스부채가 1115억원으로 가장 많았지만 차입금과 사채 등의 이자로 지출한 비용도 929억원으로 적지 않았다.

아시아나항공은 한국산업은행 등 채권단의 경영관리를 받고 있다. 이자발생부채를 자의적으로 늘리거나 줄이는 데 제약이 있다는 말이다. 실제 아시아나항공은 2021년 2분기의 단기차입금 총액인 2조5560억원이 올해 상반기까지도 유지되고 있다. 산업은행으로부터의 차입이 1조7930억원, 수출입은행으로부터의 차입이 7630억원이다.

아시아나항공은 장기차입금이 13억원에 그치는 만큼 차입이자의 주요 원인도 단기차입금이라고 볼 수 있다. 2021년 상반기까지만 해도 산은 차입과 수은 차입이 모두 3%대의 연이자율을 보였다. 그러나 올해 상반기에는 연이자율이 산은 차입 6.57%, 수은 차입 6.20%까지 높아지면서 아시아나항공의 이익 순도를 더욱 끌어내리고 있다.

순손실은 자본 중 이익잉여금 항목을 줄여 자본총계를 낮추는 요인이다. 아시아나항공은 과거 누적된 손실로 이익잉여금이 마이너스, 즉 결손금으로 전환한 지 오래다. 2019년 처음으로 결손금이 1조원을 넘어섰고 2020년에는 결손금이 1조5238억원까지 불어났다.

아시아나항공은 결손금을 2년에 걸쳐 지난해 8021억원까지 줄이는 데 성공했다. 그러나 올해는 상반기 기준 순손실을 본 탓에 결손금이 다시 9066억원으로 늘었다. 이에 자본총계가 작년 말 7955억원에서 올해 상반기 6921억원으로 줄면서 같은 기간 부채비율도 1482%에서 1741%까지 상승했다.

결손금 증가, 즉 순손실의 주요 원인이 이자비용이었던 만큼 아시아나항공도 이자비용 줄이기에 나서는 모양새다. 앞서 7월27일 산은 차입금 가운데 5020억원을, 수은 차입금 중 1980억원을 각각 상환했다. 총 상환 규모는 7000억원이다. 2021~2022년 연속으로 결손금을 줄여 가면서 재무구조를 개선한 만큼 채권단도 상환 계획에 동의한 것으로 파악된다.

이 상환 전까지 아시아나항공은 단기차입금에 대한 연간 이자비용 지출이 1651억원으로 추산됐다. 상환 이후로는 상반기 말 이자율 기준으로 예상 이자비용이 1198억원까지 줄어들게 된다. 그만큼 이익 창출을 기반으로 한 결손금 줄이기도 탄력을 받게 될 것으로 전망된다.

아시아나항공은 현재 대한항공으로의 매각이 추진되고 있다. 이미 계약금과 중도금 1조원이 수혈됐다. 매각이 확정될 경우 대한항공으로부터 추가 인수대금 8000억원이 추가로 유입될 예정이지만 기업결합심사가 미국과 유럽연합(EU) 경쟁당국에 가로막혀 있는 상태다. 심사가 완료될 때까지는 자력으로 재무구조를 개선해 나가야 한다.

항공업계 관계자는 "코로나19의 완화로 여객 수요가 늘어나는 반면 항공화물 운임이 낮아지면서 대한항공과 아시아나항공 등 FSC(풀서비스 항공사)들의 영업이익도 줄어드는 추세"라며 "아시아나항공의 경우에는 재무상황이 좋지 않은 만큼 이자비용 등 영업외 비용 절감을 위해 허리띠를 졸라맬 필요가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목

강용규 기자의 다른 기사 보기

-

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다

- [thebell note]관 출신 사외이사를 향한 시선

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [보험사 CSM 점검]삼성생명, 효율성 악화 만회한 '양적 영업성과'

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치

- 롯데손보, 예외모형으로 흑자 유지…기본자본 확충 필요성

- 캐롯손보, 가팔라진 적자 축소세…자본관리는 과제