[캐시플로 모니터]투자 급한 한화솔루션, 차입금 8조 돌파영업활동현금흐름 플러스(+) 전환…대규모 투자로 현금흐름 순유출 기조는 여전

이호준 기자공개 2023-08-25 07:29:51

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2023년 08월 22일 16시18분 THE CFO에 표출된 기사입니다

다만 현금흐름은 여전히 순유출 기조다. 벌어들인 돈보다 시설투자(CAPEX)로 나간 현금이 더 많은 상태다. 미국 태양광 통합생산 단지 '솔라허브' 구축에 3조원 이상이 더 들어가야 하는 만큼 부족한 현금유동성은 외부조달로 메워야 하는 실정이다.

◇영업활동현금흐름, 플러스(+) 전환…대규모 투자는 계속

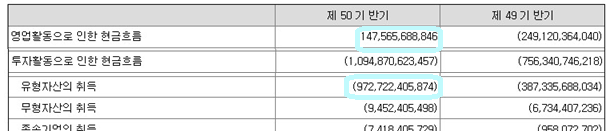

한화솔루션의 올 6월 말 연결기준 영업활동현금흐름은 1475억원으로 전년 동기 대비 순유입 상태로 전환했다. 2020년부터 프로젝트 매각을 통해 유입되기 시작한 발전 실적이 지난해 4분기부터는 분기별로 반영되면서 영업현금흐름이 개선됐다.

물론 여전히 현금흐름 부족 상황에 몰리고 있다. 이 기간 투자활동으로 나간 현금은 1조원으로, 영업현금흐름을 웃돌고 있다. 실제로 올 상반기 유출된 1조원 중 CAPEX로만 9727억원 들었고 이중 95% 이상은 유형자산인 '건설 중인 자산'으로 분류됐다.

쌓이는 돈이 없으니 잉여현금흐름은 거의 창출되지 못하고 있다. 잉여현금흐름은 기업이 사업으로 벌어들인 돈 가운데 각종 비용과 설비투자, 배당 등을 제외하고 남은 현금으로 현금 유입과 유출만 따져 회사에 여윳돈이 얼마 남았는지 알려주는 지표다.

올 상반기 잉여현금흐름은 마이너스(-) 9000억원 수준이다. 전년 동기(-6924억원) 대비 더 안 좋아졌으며 지난해 1분기 이후 6분기 연속 마이너스 상태다. 올해 초 태양광 기초 소재부터 완제품까지 일괄 생산이 가능한 미 태양광 통합생산 단지 '솔라허브' 구축에 3조2000억원을 더 쓰겠다고 밝혀 앞으로도 여윳돈을 생각하긴 쉽지 않다.

배당 시계 역시 멈춰 있는 이유다. 한화솔루션은 연결 잉여현금흐름의 20%를 배당하겠다는 방향으로 주주정책을 펴고 있다. 다만 2020년 이후 RES프랑스의 인수 대금을 비롯해 이런 저런 돈이 계속 나가며 배당 기준을 3년째 충족하지 못하고 있다.

◇해마다 1조씩 빚 늘어와…유동성 우려는 '아직'

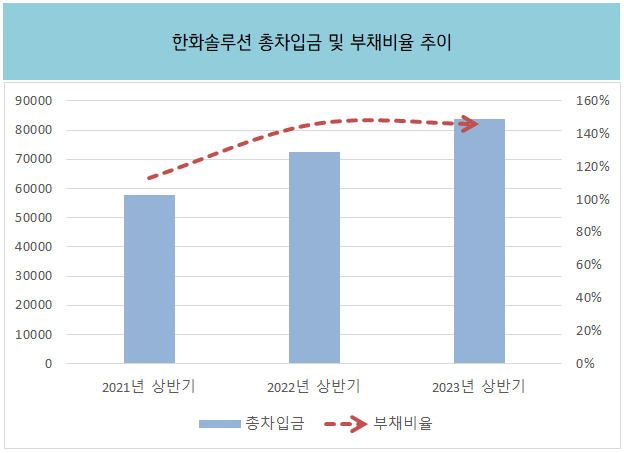

영업활동에서 창출한 현금보다 투자로 나가는 돈이 더 많으니 부족한 만큼을 외부에서 조달할 수밖에 없다. 한화솔루션의 재무제표에 차입금이 계속 찍히고 있는 배경이다.

실제로 한화솔루션의 차입금은 몰라보게 늘었다. 2022년 RES프랑스 지분 100%(9843억원)를 인수 여파로 7조원대로 늘었고 올 상반기에는 공모채 6000억원을 발행하며 현재 8조3700억원까지 늘어난 상태다. 3년 사이 해마다 빚이 1조씩 쌓여 온 모습이다.

한화솔루션의 올 6월 말 연결기준 현금성자산(단기금융상품 포함)은 2조4937억원이다. 당연히 순차입(현금보다 차입금이 더 많은) 상태에 머물러 있다. 이자부담도 뒤를 따른다. 지난해 상반기 770억원에 불과했던 이자비용은 현재 1700억원으로 불어나있다.

물론 여전히 추가 차입의 필요성도, 그만큼의 여력도 남아 있다는 평가다. '솔라허브' 등 미 IRA 법안 등을 겨냥한 투자 확대가 예정돼 있어서다. 실제 한화솔루션은 앞서 두 차례 공모채 시장을 찾은데 이어 이달 8일 500억원어치의 3년물 사모채도 발행했다.

아직은 재무 건전성이 무너지지 않았고 에너지저장장치(ESS) 등 프로젝트 매각을 통한 영업활동현금흐름이 개선되고 있다. 한화솔루션의 올 상반기 부채비율은 146%, 차입금의존도는 36% 수준이다. 이에 당장 유동성에 큰 문제가 발생할 우려는 적다는 평이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

- [대신증권 리테일 KPI 분석]올해 인센티브 키워드 '브로커리지'…총수익 점수 올렸다

이호준 기자의 다른 기사 보기

-

- 세아제강, 허리띠 졸라맸지만…영업현금흐름 '마이너스 전환'

- [현대제철을 움직이는 사람들]'기술통' 이보룡 부사장, 판재사업 정상화 '전면에'

- IPO 포석 깐 세아윈드, RCPS 지속 발행 배경은

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [현대제철을 움직이는 사람들]'변화의 중심' 서상원 부사장, 시험대 오른 내부통합 역량

- [현대제철을 움직이는 사람들]판재사업 키맨 김원배 부사장, 봉형강 정비 중책맡았다

- [현대제철을 움직이는 사람들]새판 짜는 서강현 사장, 구조조정 넘어 조직문화 '리빌딩'

- 현대비앤지스틸도 칼 뽑았다…당진공장 매각 추진