토스뱅크, '중저신용자' 포용책 속 자본적정성 강화 2분기 순손실 104억 '최저치', 3분기 흑자 기대감…4000억 유증 BIS비율 4%p↑

김서영 기자공개 2023-09-01 08:07:49

이 기사는 2023년 08월 31일 16시10분 thebell에 표출된 기사입니다

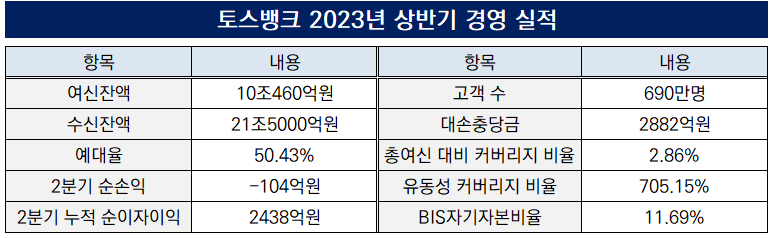

31일 토스뱅크는 올 상반기 경영 실적을 공시했다. 토스뱅크는 올 2분기 말 누적 기준 순이자이익 2438억원을 기록했다. 260억원에 불과했던 전년 동기 대비 큰 폭으로 상승한 수치다. 2분기 순손실은 104억원으로 전 분기(-280억원)와 비교해 3분의 1 수준으로 감소해 역대 최저치를 기록했다. 토스뱅크는 큰 외부 변수가 없는 한 오는 3분기 사상 첫 분기 흑자를 달성할 것으로 기대한다.

올해 수익성 개선은 여신 사업의 지속 성장에 따른 결과다. 올해 6월 말 기준 여신잔액은 10조460억원으로 나타났다. 출범 1년 9개월 만에 10조원을 돌파한 것으로 1년새 2.4배 증가한 수치다. 수신잔액은 21조5000억원을 기록했다. 예대율은 2분기 기준 50.45%로 처음으로 50%대를 넘겼다.

토스뱅크 관계자는 "다음 달 초 전월세대출을 출시하고 하반기 중으로 지방은행과 함께하는 공동대출 출시를 목표로 하는 등 여신 포트폴리오를 강화하고 있다"며 "여신 잔액 규모 및 예대율이 더욱 개선될 전망"이라고 말했다.

올 상반기 경영 실적 발표에서 눈에 띄는 점은 '중저신용자 포용'과 '자본적정성'이다. 이를 통해 토스뱅크는 두 마리 토끼를 다 잡았다.

토스뱅크는 출범 이후 줄곧 인터넷은행 3사 가운데 중저신용자 포용 비중이 가장 높았다. 은행연합회에 따르면 인터넷은행 3사의 중저신용자 포용 비중은 올해 6월 말 기준 △토스뱅크 38.5% △케이뱅크 27.7% △카카오뱅크 24%로 집계됐다. 토스뱅크는 포용금융에 앞장서면서도 단기간에 턴어라운드 가능성을 키워간다는 점에 의의가 있다고 강조했다.

토스뱅크의 총여신 대비 커버리지비율(전체 여신잔액 대비 대손충당금 잔액 비중)은 2.86%다. 이는 작년 말 기준 4대 시중은행 평균인 0.49%보다 5배 이상 높다. 같은 기간 케이뱅크와 카카오뱅크의 총여신 대비 커버리지비율은 1% 수준이다.

중저신용자 포용책을 펼치고 있는 토스뱅크는 자본적정성 관리에도 역량을 집중하고 있다. 유동성 커버리지비율(LCR)은 705.15%로 200% 내외인 은행권 평균치를 크게 웃돌았다. BIS자기자본비율은 11.69%를 기록했다. 내년부터 적용되는 바젤Ⅲ 기준으로는 약 14.25%로 추정된다.

한편 토스뱅크는 하반기 4000억원 규모의 유상증자를 결정했다. 오는 3분기 안에 2000억원의 투자를 마무리하고 연말까지 추가로 2000억원을 조달한다는 계획이다. 이렇게 유증으로 확보한 4000억원의 자금으로 전월세자금대출, 지방은행과의 공동대출 등 신규 여신 사업의 재원으로 활용한다는 구상이다.

토스뱅크가 유증에 성공할 경우 BIS자본비율은 약 4%p 높아진 16.92%를 기록할 것으로 전망된다. 이렇게 되면 지금보다 신용대출 규모를 10배 더 늘릴 수 있고 전월세자금대출 상품 출시에 탄력을 받게 된다.

토스뱅크 관계자는 "8월 현재 기준 가입자 수가 755만명을 돌파하는 등 빠른 기간 안에 월별 흑자 전환을 달성하고 분기 흑자에도 다가설 수 있게 됐다"며 "지속가능하게 포용금융을 실천할 수 있도록 탄탄한 건전성과 수익성을 지켜나갈 수 있도록 노력할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

- 피보나치·모간스탠리, '싱가포르 VCC'로 돈줄 푼다

김서영 기자의 다른 기사 보기

-

- [건설사 미수금 모니터]HL디앤아이한라, 지방주택 현장 공사비 회수 '착착'

- [건설리포트]동문건설, 수주목표 '1.2조' 실적 반등 나선다

- 인창개발, 가양동 CJ 공장부지 매입 5년 만에 착공

- [디벨로퍼 리포트]KT에스테이트, '호텔사업 호조'에 역대 최대 실적

- [Company Watch]GS건설, 해외 모듈러 신사업 '외형 확장' 성과

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드