큐로셀, IPO 밸류 최대 4500억 '하프콘 정조준' 반등한 투심·섹터 상황 고려…조달액 4분의 3 R&D에, MM/T림포마·고형암에도 높은 비중

최은수 기자공개 2023-09-18 12:58:49

이 기사는 2023년 09월 14일 11시38분 thebell에 표출된 기사입니다

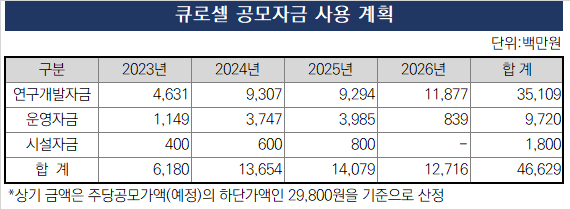

예심 청구서에 써낸 공모 목표 조달액은 밴드 상단 기준 536억원이다. 이 가운데 70% 이상을 R&D에 베팅하해 상업화 성과 창출에 주력한다. 현재 진행중인 미만성거대B세포림프종을 이을 후속 적응증인 고형암 임상에도 자금을 투입해 R&D 진용을 두텁게 할 계획이다.

◇밴드 상단 기준 4555억 "하프콘 입성 충분하다" 자신감 피력

큐로셀은 13일 금융감독원에 증권신고서를 제출하고 코스닥 상장을 위한 본격적인 절차에 돌입했다. 큐로셀은 올해 초 기술평가에서 A·BBB 등급을 획득하며 기술특례상장 요건을 충족한 지 약 넉달 만인 지난 7일 상장예비심사를 통과했다.

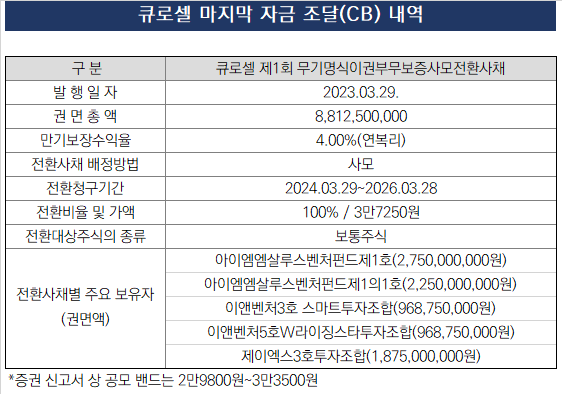

총 공모주식수는 160만주로, 주당 공모 희망가는 2만9800원~3만3500원이다. 이번 공모를 통해 약 536억원(공모가 상단 기준)을 조달한다. 공모가 밴드를 통해 환산(증권신고서 기준 상장 후 큐로셀의 발행주식총수 1359만8293주 대입)한 밸류에이션은 4555억원이다.

가장 최근 발행한 CB의 전환가액이 3만7250원. 이를 통해 추산했던 마지막 자금 조달 후 기업가치(포스트 밸류)는 5000억원이 넘었다. 근래 나쁘지 않은 투심을 고려해 시장에 적절한 유인을 제공하면서 명분도 확보할 수 있는 상장 전략으로 보인다.

기술성특례상장을 노리는 만큼 유니콘 상장을 위한 마지노선인 5000억원 몸값을 만들지 않아도 되는 점도 몸값 책정에 영향을 미친 것으로 보인다. 최근 개선된 바이오 섹터 투심과 모멘텀을 고려할 때 수요예측에 대한 기대감이 나쁘지 않다. 유니콘 상장의 상징성인 '하프콘' 달성 후 시장 입성에 대한 여지는 남겨둔 것으로 풀이된다.

오는 10월 18일부터 24일까지 5영업일 동안 기관투자자 대상 수요예측을 진행해 최종 공모가를 확정하고 30일과 31일 일반 청약을 받은 후 11월 중 상장할 예정이다. 대표주관회사는 삼성증권과 미래에셋증권이 공동으로 맡았다.

◇조달액 대부분 R&D 할애… 미래먹거리 '고형암 CAR-T'에도 베팅

큐로셀은 CAR-T 세포의 기능 저하 원인인 면역관문수용체를 제거하는 'OVISTM' 기술로 항암제를 개발한다. 2016년 12월 설립 이래 5차례의 기관투자를 진행해 총 1064억원의 자금을 모으는 등 비상장 시장의 기대주로 꼽혀 왔다.

핵심 파이프라인 안발셀(성분명 안발캅타진 오토류셀)은 지난 6월 국제림프종학회(ICML, 2023)에서 완전관해율(CRR) 71%의 임상 2상 중간 결과를 발표했다. 올해 안에 임상 2상을 성공적으로 마무리한 후 내년 하반기에 식품의약품안전처 신약품목허가(NDA) 신청을 통해 본격적인 상업화 추진을 목표하고 있다.

증권신고상 공모 밴드를 고려하면 IPO 국면에서 최대 560억원을 조달할 전망이다. 조달자금의 대부분은 임상 R&D에 할애하면서 바이오테크의 특색을 나타낸 것도 눈길을 끈다. 시설자금을 20억원 미만으로 책정했고 이를 3년에 나눠 쓸 계획이다. 프리IPO 단계에서 대량생산을 위한 퍼실리티를 미리 확충한 덕에 시설자금 조달 부담이 줄었다.

세부적으로 국내 최초로 CAR-T 임상을 승인받은 뒤 제품 출시를 위한 상업용 GMP 공장 건설을 마쳤다. 더불어 국내 주요 병원들과의 협력을 진행하며 이른 시기에 안발셀의 품목허가 및 상업화에 진입한다는 로드맵을 시장에 제시하고 있다.

김건수 큐로셀 대표는 "큐로셀이 국내 CAR-T 시장을 새롭게 조성해 나갈 것"이라며 "IPO를 통해 조달한 공모자금 대부분을 연구개발 비용에 투입해 국내뿐만 아니라 글로벌 시장에서도 경쟁력을 갖춘 혁신적인 항암면역세포 치료제 전문 기업으로 도약할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

최은수 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]OCI그룹, 저평가 극복전략은 '본업경쟁력' 회복

- [저평가 시그널: PBR 0.3]제약바이오 고평가 추세 밖에 선 일성IS·바이오노트

- [저평가 시그널: PBR 0.3]제도·규제 변화' 만난 보험주, 밸류트랩 오명 벗을까

- [레버리지&커버리지 분석]코웨이, '2100억 CP'로 융통한 밸류업 자금

- [저평가 시그널: PBR 0.3]코오롱그룹, 신사업 전초기지 중심 저밸류 탈피

- [Financial Index/시중은행]하나은행, '비용 효율' 최고, 우리은행은 '개선세' 으뜸

- [저평가 시그널: PBR 0.3]미래에셋그룹, '밸류업'이 가른 계열사 PBR 성적

- [Financial Index/시중은행]하나은행, 외화 LCR 200% 돌파…'강달러'도 문제없다

- [Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3

- [Financial Index/시중은행]우리은행, 리스크 관리 역량 빛났다 'NPL·충당금' 1위