[캡스톤파트너스 IPO 도전기]개인부터 상장사까지 각양각색...엑시트 '속내는'⑤다산벤처스, 차익 전망에도 '장기 보유' 계획…하나캐피탈·CB 투자자, 현재 밸류 불만족

이기정 기자공개 2023-10-31 08:14:34

[편집자주]

'마이크로 벤처캐피탈(VC)'을 표방하는 캡스톤파트너스가 코스닥시장 상장에 도전한다. 기존 투자사들의 엑시트 창구를 마련하고 펀드 결성을 위한 종잣돈을 마련하겠다는 기치다. 다만 시장 환경은 녹록지 않다. 상장 VC의 주가 부진 속에 모험자본에 대한 투심은 우호적이지 않고 엄격해진 금융당국의 눈높이를 충족시키는 것도 쉽지만은 않다. 더벨은 이같은 상황에서도 IPO 완주 의지를 보이고 있는 캡스톤파트너스의 상장 전략 및 향후 성장 계획 등을 들여다본다.

이 기사는 2023년 10월 27일 14시53분 thebell에 표출된 기사입니다

캡스톤파트너스의 기업공개를 통해 엑시트 기회를 맞이한 투자자들의 속내는 모두 제각각이다. 초기 투자자들은 SI(전략적투자) 관점에서 지분을 장기 보유할 계획을 품고 있다. 반면 중후기 투자자들은 어쩔 수 없이 지분을 장기 보유하는 상황을 맞이할 수도 있다. 투자 당시 주식 취득 단가와 현재 희망공모가밴드(3200~3600)가 유사한 수준으로 당장 수익을 기대하기 어렵기 때문이다. 상장 후 주가 상승 모멘텀이 필요할 수밖에 없다.

◇다산벤처스, 'SI 투자' 장기 보유…하나캐피탈, 적정 수익률 도달까지 '인내'

캡스톤파트너스는 2018년 유한책임회사(LLC)형 벤처캐피탈(VC)에서 주식회사로 전환하면서 본격적으로 주주들을 맞이하기 시작했다. 보유 주식수 역시 이 시기부터 급격하게 증가했다.

구체적으로 캡스톤파트너스는 2008년부터 주식회사 전환 직전인 2017년까지 운영자금 확보 목적으로 총 5차례 유상증자를 진행했다. 주식수는 설립 당시 1만5000주에서 2017년말 6만주까지 증가했다.

이어 2018년 주당 1만원에서 5000원으로, 1대 2 비율로 액면분할을 진행했다. 또 중소기업창업투자회사 외형요건 충족을 위해 1대 2 비율로 무상증자에 한차례 더 나서면서 주식수는 40만5000주까지 늘어났다.

2020년에는 운영자금 확보 목적으로 3만주를 증자했고 올해 초 상장을 준비하면서 1대 25 비율의 액면분할을 진행해 주식수를 1092만1250주까지 늘렸다. 추가로 지난 3월 1차, 3차 전환사채(CB)가 보통주로 전환되며 현재 1170만2500주를 갖추게 됐다.

캡스톤파트너스의 주요 주주는 다산벤처스(지분율 17.94%), 하나캐피탈(9.13%), 정현식 전 맘스터치앤컴퍼니 회장(5.13%), 코메론(2.67%) 등이다. 기타주주 비율은 24.38% 수준으로 캡스톤파트너스 지분을 보유하고 있는 개인주주들도 상당히 많다.

주주별 투자시기를 살펴보면 먼저 다산벤처스가 2018년 비교적 이른 시점에 합류했다. 더벨 취재결과에 따르면 다산벤처스가 투자한 금액은 총 30억원 수준이다. 황태철 전 캡스톤파트너스 부사장이 보유했던 구주 및 신규 발행한 신주를 섞어 지분을 취득했다. 액면분할 후 취득단가는 약 1500원으로 추정된다.

다산벤처스는 공모가 하단 기준으로 단순 계산해도 2배 이상의 투자 수익을 거둘 수 있는 상황이다. 다만 엑시트를 통한 수익 극대화보다는 SI 관점에서 장기 보유 목적을 갖고 있다. 송은강 캡스톤파트너스 대표는 "다산벤처스는 회사와 장기 동행을 이어가겠다는 생각으로 선뜻 락업을 설정해준 고마운 투자자"라고 설명했다.

지분 9.13%를 보유하고 있는 하나캐피탈은 2021년 합류했다. 투자액은 총 18억원 규모로 당시 구주(주당 7만5000원)와 신주(8만원)를 함께 취득했다. 액면분할 후 가격으로 추산하면 주당 취득가는 약 3000~3200원이다. 하나캐피탈은 락업 기간 종료 후 적정 수익률 달성 시 엑시트에 나서겠다는 계획이다.

IB업계 관계자는 "캡스톤파트너스의 확정 공모가가 투자를 유치할 당시와 비교해 크게 높지 않은 수준으로 결정될 것으로 예상되기 때문에 현재 단계에서는 큰 이익을 기대하기는 어려워 보인다"고 말했다.

◇2차 CB 보유자, 보통주 전환보다는 '이자 수익' 선택

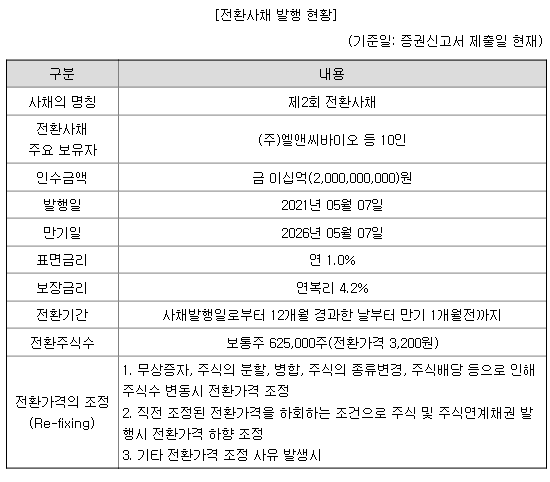

캡스톤파트너스는 지분투자 이외에 2021년 운영자금과 타법인증권취득자금 확보 목적으로 전환사채를 3차까지 발행하기도 했다. 각각의 조달금액은 1차 10억원, 2차 20억원, 3차 15억원이다. 이중 1차와 3차 CB는 상장 준비 과정에서 보통주로 전환됐다. CB 전환가격은 3200원으로, 보유자는 알려지지 않았다.

2차 CB는 여전히 남아있는 상황이다. CB의 주요 보유자는 엘앤씨바이오 등 10인으로 전환가격은 1, 3차와 동일한 3200원이다. 2차 CB 보유자 중 일부가 보통주 전환보다는 사채 이자를 챙기는 것이 유리하다는 판단을 내린 것으로 풀이된다. 2차 CB의 표면금리는 연 1%, 보장금리는 연복리로 4.2%다.

엘앤씨바이오 관계자는 "캡스톤파트너스 CB에 투자한 것은 2차 뿐"이라며 "내부적으로 판단한 결과 보통주 전환보다는 이자 혜택을 노리는 것이 유리하다는 결정을 내렸다"고 설명했다.

다만 CB 보유자들도 캡스톤파트너스의 상장 흥행을 위해 일정 부분 양보했다. 대표적으로 1~3차 전환사채에는 기업공개시 확정 공모가액의 70%에 해당하는 금액을 상회하는 경우 공모가액의 70%에 해당하는 금액으로 하향 조정된다는 리픽싱 조항이 있었다. 다만 모든 CB 보유자들이 해당 조항의 삭제에 합의했다.

캡스톤파트너스 관계자는 "상장 준비 과정에서 시장 친화적인 공모구조를 마련하기 위해 노력했고 이 일환으로 CB 보유자들에게 보통주 전환과 리픽싱 조항 삭제를 요청했다"며 "모든 CB가 전환되지는 않았지만 리픽싱 조항 삭제에는 동의를 얻을 수 있었다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

이기정 기자의 다른 기사 보기

-

- 에스유앤피, 상폐 가처분 신청…반전 드라마 쓸까

- [VC ERP 생태계 점검]DSC인베 '똑똑' 출항…시장 안착 가능성은

- [VC ERP 생태계 점검]시장 점유율 1위 '로고스시스템' 품은 쿼타랩은

- [스타트업 1st 감사보고서/thebell interview]"미스터아빠, 농가와 소상공인 모두에 윈윈될 것"

- [스타트업 1st 감사보고서]미스터아빠, 설립 5년만에 상장 준비 착수…청사진은

- [VC ERP 생태계 점검]로고스에 도전장 낸 DSC인베…지각변동 일으킬까

- [스타트업 1st 감사보고서]1000억 밸류 도전 미스터아빠, 1분기 매출 200억 달성

- [스타트업 1st 감사보고서]미스터아빠, 매출 1000억 도전…소상공인 확보 '총력'

- [스타트업 1st 감사보고서]'농식품 유통' 미스터아빠, '농가·소상공인' 동행자 우뚝

- 'K콘텐츠전략펀드' GP 2곳 선정 그쳐…재공고 예정