[테크기업 밸류 분석]삼성SDI 손잡은 솔브레인홀딩스, 미 전해액 캐파 늘린다중국 경쟁사, 북미 진출 제한적…2차전지 중심 사업구조 재편

김도현 기자공개 2024-02-07 08:06:03

[편집자주]

테크(Tech) 기업은 원재료 가격과 판매단가에 따라 이익 변동 폭이 큰 경우가 많다. 정보기술(IT) 강국인 한국 테크기업들은 세계 무대에서 활동하는 만큼 밸류에이션도 글로벌 추이에 따라 움직인다. 주가를 밀어 올리는 원동력은 실적이지만, 글로벌 시장 트렌드 변화 속에서 기업의 기존 사업과 신사업 전략 등이 방향성을 잘 맞춰가고 있는지를 투자자들은 평가한다. 더벨은 각 테크기업이 시장에서 어떻게 평가받고 있는지, 밸류는 어떻게 변해왔는지 살펴보고 앞으로 밸류 판단에 영향을 미칠 요인과 변수는 무엇인지 점검해본다.

이 기사는 2024년 02월 06일 15시01분 thebell에 표출된 기사입니다

그 배경에는 핵심 파트너인 삼성SDI가 있다. 삼성SDI는 전기차 시장이 주춤한 상황에서도 프리미엄 제품을 내세워 수익성을 유지했고 북미 진출에 속도가 붙은 상태다. 현지 생산기지를 마련 중인 솔브레인홀딩스에 긍정적인 분위기가 형성된 것이다.

◇삼성SDI, 연이어 합작공장 구축, 솔브레인홀딩스 미소

솔브레인홀딩스는 2020년 솔브레인그룹의 지주사 전환 과정에서 투자부문(솔브레인홀딩스)과 제조부문(솔브레인)으로 분할되면서 재탄생했다. 지주사로 얻는 배당수익, 2차전지 재료, 디스플레이 재료 등이 주요 사업이다.

이 중 2차전지 부문에서는 전해액과 리드탭을 다룬다. 전해액은 배터리 4대 구성 요소 중 하나로 양극과 음극 사이에서 이온을 전달해 화학 반응을 일으키는 역할을 한다. 리드탭은 양·음극판을 외부와 전기적으로 연결하는 부품이다.

2차전지 사업 관련해서 국내 사업장은 솔브레인, 미국·헝가리·말레이시아 등 해외 사업장은 솔브레인홀딩스가 운영한다. 세 나라의 공통점은 삼성SDI의 배터리 생산거점이 있다는 부분이다.

최근 들어 미국법인인 솔브레인 MI가 급부상하고 있다. 유럽 시장에 집중하던 삼성SDI가 미국행에 나서면서다. 삼성SDI는 스텔란티스, 제너럴모터스(GM) 등과 현지에서 배터리 합작공장을 구축 중이다.

스텔란티스와는 인디애나주 코코모시에 33기가와트시(GWh) 규모 1공장(2025년 초 가동), 34GWh 규모 2공장(2027년 초 가동)을 설립 중이다. GM과는 인디애나주 뉴칼라일에 30GWh 수준의 공장을 준비 중으로 2026년 양산 목표다.

고객의 움직임에 발맞춰 솔브레인 MI는 작년 3월 인디애나주 코코모시에 전해액 생산기지를 착공했다. 올해 상반기 내 5만톤 생산능력(캐파)을 갖추고 연말 또는 내년 초까지 10만톤 캐파를 확보할 계획이다. 기존에는 미시간주 노스빌 공장도 보유 중이다. 이곳에서 제조하는 전해액은 LG에너지솔루션, SK온에 납품된다.

배터리 1GWh당 약 1000톤의 전해액이 필요한 것으로 파악된다. 삼성SDI가 인디애나주에서 갖추게 될 캐파(97GWh)와 솔브레인 MI의 인디애나 생산라인 캐파(10만톤)가 거의 일치한다. 사실상 삼성SDI를 위해 마련하는 공장인 셈이다. 실제로 양사는 관련 논의를 진행 중인 것으로 알려졌다.

배터리 업계 관계자는 "양극재 등 전기차 소재를 다루는 업체들은 기본적으로 고객과 어느 정도 합의가 된 상태에서 투자를 시작한다. 보장된 물량 없이 북미, 유럽 등에 공장을 세우는 건 리스크가 크다"고 설명했다.

추후 솔브레인홀딩스는 현지 공급망 내 입지가 더 탄탄해질 것으로 예상된다. 작년 12월 미국 정부가 대부분 중국 기업을 해외우려기관(FEOC)으로 지정했기 때문이다. 전해액은 IRA 규정에 따라 배터리 부품에 포함되는데 올해부터 중국산을 사용하는 전기차는 미국에서 보조금을 받을 수 없게 된다. 솔브레인 MI가 만드는 전해액의 가치가 높아진다는 의미다.

◇"이제는 2차전지 소재사로 불러달라"…52주 최고가 달성

솔브레인홀딩스는 2021년까지만 해도 디스플레이 재료 분야가 매출 비중 35%로 가장 큰 점유율을 차지했다. 하지만 디스플레이 산업이 침체하고 배터리 산업이 뜨면서 2022년에는 2차전지 재료 47%, 디스플레이 재료 21%로 역전됐다. 2023년 3분기 누적으로는 58%와 13%로 격차가 더욱 벌어졌다. 이 기간 2차전지 재료의 경우 2965억원으로 4분기를 제외하고도 전년 매출을 넘어섰다.

솔브레인홀딩스는 반도체 테스트에 쓰이는 프로브카드 사업부, 유기발광다이오드(OLED) 글라스 스크리빙 사업 등 철수에 나서면서 2차전지 위주로 구조 재편을 진행 중이다. 당장 전기차 업황이 다소 부진하나 중장기적으로 성장 가능성이 충분한 만큼 전해액 등 2차전지 재료 사업에 집중하겠다는 포석이다.

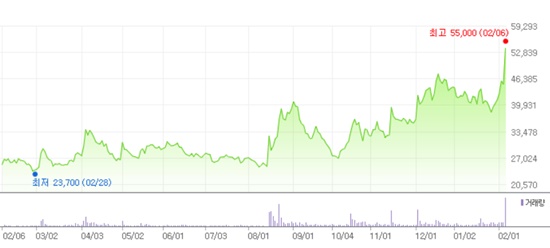

이같은 움직임에 솔브레인홀딩스 주가도 출렁이고 있다. 반도체 불황 등으로 작년 2월 최저점을 찍은 뒤 전기차 효과로 9월까지 상승 곡선을 그린 바 있다.

이후 전기차 시장 우려가 등장하면서 잠시 주춤하다가 미국 등 해외 사업 수혜 기대감으로 지난해 10월부터 반등에 성공했다. 연말에 재차 하락세를 겪었으나 지난달 중순 들어 다시 상승세다. 이날(6일) 한때 5만5000원을 찍으면서 52주 최고가를 기록하기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, 네이처 자매지에 논문 게재

- 롯데캐피탈, 순익 줄었지만 부실 털기로 건전성 개선

- 동양생명, 제도 변경 영향에 보험손익 급감

- [이사회 분석]SBI저축, 모리타 SBI홀딩스 전무 사임…차기 의장은

- [저축은행 위험 관리 점검]애큐온저축, 선제적 신용 관리로 건전한 자산 중심 경영

- [우리금융 인사 풍향계]임종룡 회장 '독립 경영' 방침 드러난 보험사 CEO 선임

- [저축은행 서민금융 리포트]웰컴저축, 금융권 저신용자 대출 '최후의 보루'

- [보험사 신성장 동력]여성보험 힘준 한화손보, 2년 만에 '트렌드 세터'

- [Peer Match Up/KB VS 신한]KB금융, 자산건전성 우위 지켰다

- [금융사 임베디드 동맹 분석]신한은행, 디지털 경쟁력으로 '공급망 금융' 선도한다

김도현 기자의 다른 기사 보기

-

- [로보락이 쏘아올린 작은 공] 팔 달린 로봇청소기 등장 '포트폴리오 다변화 속도'

- [Sanction Radar]중국 AI 반도체 옥죄는 트럼프 '삼성·SK 우회로 탐색'

- [삼성 빅딜 리부트]'가전 맞수' 삼성·LG, HVAC 타고 불황 넘는다

- 삼성전자, 갤럭시 엣지 모델 첫 출시 '생산지 분산'

- [Sanction Radar]LG전자, 생산거점 다변화 속도 '인도 투자 강행'

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [소부장 2세 시대 개막]한미반도체, '오너 3세' 경영수업 본격화될까

- [Company Watch]헥토그룹, 1분기 매출 역대 최대 '전 사업 호조'

- [로보락이 쏘아올린 작은 공]'스마트홈 한축으로 부상' 삼성·애플 기기 연동

- 하나마이크론, 인적분할 믿는 구석 '브라질 법인'