[여전사경영분석]신한카드, 비카드 사업 강화 결실…수익 기반 넓혀 1등 사수리스수익, 전년 대비 33% 증가…올해도 자동차금융 지속 확대

이기욱 기자공개 2024-02-20 12:48:41

이 기사는 2024년 02월 16일 07시49분 thebell에 표출된 기사입니다

신한카드는 올해에도 확대된 영업 기반을 바탕으로 수익 창출에 나설 예정이다. 경쟁력을 확보하고 있는 플랫폼 부문에서도 수익화 작업을 진행할 것으로 예상된다.

◇본업 집중 아닌 포트폴리오 다변화 선택…순익 감소율 3.2%에 그쳐

신한금융그룹 2023년 경영실적에 따르면 신한카드는 지난해 6206억원의 당기순이익을 기록했다. 현재 실적이 공개된 5개 카드사(신한·삼성·KB국민·하나·우리카드) 중 가장 높은 수치다. 2위 삼성카드(6094억원)보다 112억원 많은 수치를 기록하며 1위 자리를 지켜냈다.

전년(6414억원)과 비교하면 3.2% 줄어들었다. 고금리 악재로 이자비용이 7107억원에서 9454억원으로 33% 늘어났고 부실 위험 증가로 충당금 전입액도 5602억원에서 8839억원으로 57.8% 증가했지만 전년과 비슷한 수준으로 실적을 방어하는데 성공했다. 순익 감소율은 삼성카드(-2.1%)에 이어 두 번째로 낮다.

비용 증가를 버텨낼 수 있었던 가장 큰 비결은 자동차금융을 중심으로 한 비카드 사업의 선전이다. 삼성카드와 KB국민카드 등 경쟁사들은 업계 위기에 대응해 본업에 집중하는 내실 경영을 추구했지만 신한카드는 비카드 사업에 상대적으로 많은 역량을 집중했다.

지난해 신한카드의 전체 영업수익은 5조3962억원으로 전년(4조8460억원) 대비 11.4% 증가했다. 경쟁사 삼성카드(5.5%)보다 두 배 이상 높은 증가율을 보였다. 신용카드 사업의 영업수익도 2조9327억원에서 3조1651억원으로 7.9% 증가했지만 할부금융과 리스의 영업수익이 보다 큰 증가율을 보였다.

할부금융 영업수익은 1953억원에서 2269억원으로 16.2% 늘어났으며 리스 영업수익도 5179억원에서 6895억원으로 33.1% 증가했다. 리스 영업의 경우 절대적인 수익 증가액도 1716억원으로 본업인 신용판매(2325억원)와 큰 차이가 나지 않는다.

자산 성장 역시 마찬가지다. 신한카드의 신용판매 자산은 2022년 18조4240억원에서 18조558억원으로 2% 줄어들었으며 단기카드대출(현금서비스)도 1조7941억원에서 1조5854억원으로 11.6% 감소했다. 반면 할부금융과 리스 자산은 11조2789억원에서 11조6211억원으로 3% 늘어났다. 6조9928억원에서 7조8940억원으로 12.9% 증가한 리스 자산이 성장을 견인했다.

◇플랫폼 MAU 등 디지털 성과 '뚜렷'…건전성 관리 과제

신한카드는 올해에도 자동차금융을 중심으로 수익 다변화 전략을 펼쳐나갈 예정이다. 확대된 영업 기반을 바탕으로 올해는 고수익성 상품에 보다 집중할 계획이다. 문동권 신한카드 사장도 올해 초 중고차금융 및 랜터자 중심으로 영업을 확대할 것이라는 뜻을 밝힌 바 있다.

지난해 3분기말 기준 신한카드의 자동차금융 자산은 약 6조6000억원이다. 신한카드 내부적으로는 약 25% 성장률 달성을 목표하고 있는 것으로 전해진다. 자산 기준으로 약 8조3000억원까지 늘려야 한다.

신한카드는 강점으로 꼽히는 플랫폼 사업도 조금씩 수익모델를 정립해 나갈 예정이다. 올해 조직 개편을 통해 인사 및 IT 사업을 담당했던 H&I(Human Resources & ICT)그룹과 플랫폼 사업을 담당했던 플랫폼Biz그룹을 '플랫폼혁신그룹'으로 통합하기도 했다.

지난해 하반기 기준 신한카드의 통합 월간활성화이용자수(MAU)는 1253만명으로 전년 동기(1059만명) 대비 18.3% 증가했다.

전체 신규 거래 건수대비 디지털 신규 거래 건수를 나타내는 디지털 커버리지 비율도 상승세를 이어가는 중이다. 지난해 하반기 금융상품 기준 디지털 커버리지 비율은 68.3%로 전년 동기(65.4%)대비 2.19%포인트 높아졌다. 간편 결제의 디지털 커버리지 비율도 26.7%에서 28.2%로 1.5%포인트 상승했다.

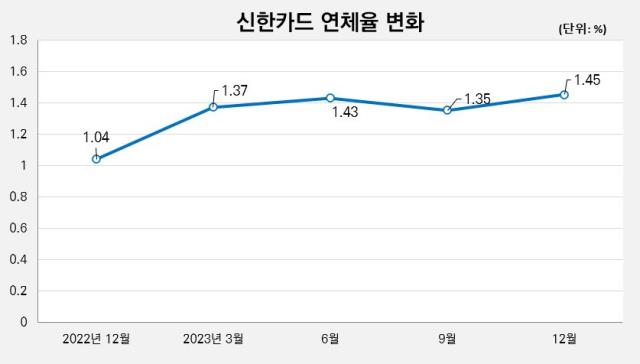

건전성 지표 관리는 해결 과제로 남아 있다. 지난해말 기준 신한카드의 연체율은 1.45%로 3분기말(1.35%) 대비 0.1%포인트 상승했다. 삼성카드(1.2%)와 KB국민카드(1.03%)에 비해 상대적으로 높은 수치다.

신한카드 관계자는 "금리 상승에 따른 조달 및 대손 비용의 증가 영향에도 질적 성장 중심의 포트폴리오 개선을 통해 전년 대비 당기순이익 감소폭을 최소화했다"며 "본업인 결제사업은 물론 할부금융, 해외사업, 빅데이터 등 가장 균형 잡힌 포트폴리오를 구성하고 있는 만큼 그룹 기여도 제고에 최선을 다할 것"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

- 보험업 신뢰지킨 주인공

- [카드사 글로벌전략 점검]KB국민카드, 인니에 역량 집중…실속은 태국에서

이기욱 기자의 다른 기사 보기

-

- [종근당·앱클론 동행 전략]소규모 지분투자와 차원이 다르다, '공동개발위' 핵심

- [한독 오픈이노베이션 전략]이노큐브의 비전 바이오 생태계 조력자 'End to End' 지원

- [종근당·앱클론 동행 전략]CGT 전방위 협업, 넥스트는 확장성·안정성 강점 'zCAR-T'

- [종근당·앱클론 동행 전략]표면적으론 CAR-T 사업화, 숨은의미 제약업 'CGT 주도권'

- [thebell interview]알지노믹스, 일리 1.9조 빅딜 유전자 편집 플랫폼 확장 핵심

- 오상헬스, 엔데믹 부진 끊고 '흑자'…"기대할 것 더 있다"

- [동성제약 오너십 체인지]조카에 유리한 신주상장 가능 결론…이사 유지 가처분 주목

- [한독 오픈이노베이션 전략]대형사 맞선 선제투자, 패러다임 전환 구심점 '이노큐브'

- 휴젤, 주가도 '차석용 매직' 순익보다 많은 주주환원

- [Sanction Radar]관세 두렵지 않은 GC녹십자, 알리글로 美 고마진 전략 유지