공모채 피하는 대림, 이번에도 사모채 택했다 보수적 조달 기조 뚜렷…차환 시기 도래하자 사모 선호 의사 전달

이정완 기자공개 2024-03-08 14:18:43

이 기사는 2024년 03월 07일 09:05 thebell 에 표출된 기사입니다.

투자은행(IB)업계에서는 대림이 보수적 조달 기조를 이어가고 있다고 평한다. 최근 건설 경기 침체로 인해 건설채 투심이 악화된 탓으로 보기도 어렵다. 그룹 핵심 비즈니스인 건설업이 실적에 미치는 영향이 크지 않지만 공모 시장 등판 대신 사모채 발행에 나서고 있다.

◇'익숙한' KB증권, 조달 도우미로

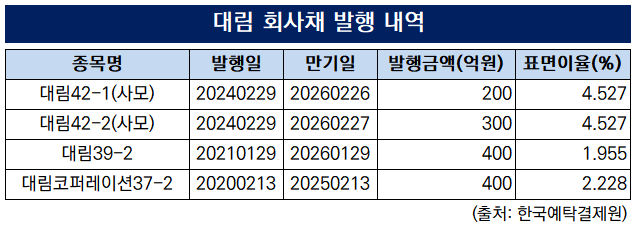

7일 IB업계에 따르면 대림은 지난달 말 500억원 규모 사모채를 찍었다. 만기 3년으로 금리는 연 4.527%로 정해졌다. 대표 주관사는 KB증권이 맡았다.

올해 초 2021년 발행한 3년물 공모채 400억원의 만기가 다가와 조달을 준비해야 했다. 대림은 지난해 말부터 IB업계에 사모 발행 의사를 전달했다. 공모채 상환 일정에 맞추려면 작년 연말 분주히 준비해야 했으나 발행을 나중으로 미뤘다. 특히 연말은 기관투자자의 북클로징 일정과 맞물려 채권 시장 비수기이기도 하다.

결국 익숙한 조달 파트너인 KB증권이 조력자로 나섰다. KB증권은 대림의 마지막 공모채였던 2021년 단독 주관사를 맡았던 하우스다. 당시 3년물과 5년물로 나눠 총 1000억원을 조달했다. 두 트랜치 모두 금리가 2% 밑에서 결정됐다.

KB증권은 대림의 의사를 파악해 연초 투자자 확보에 나섰다. 기관투자자를 찾아 사모채 발행을 제안했다. 대림 입장에서도 현금성 자산이 감소하고 있어 차환이 필요했다. 지난해 3분기 말 기준 현금성 자산은 2639억원으로 2022년 말 5078억원 대비 48% 줄었다.

◇만기채 다가오는데…발행 전략 관심

대림은 DL그룹 지주사인 DL 지분 43%를 들고 있는 최대주주다. DL은 건설사 DL이앤씨와 DL케미칼을 자회사로 두고 있다. 국내 3대 신용평가사로부터 'A+, 안정적' 등급과 전망을 가지고 있다.

건설사를 자회사로 두고 있지만 매출에서 건설 비중은 높지 않다. 건설업과 연계해 정보 통신 공사를 수행하는 건설정보화 사업 매출은 지난해 3분기까지 2438억원으로 전체 매출 1조3059억원의 19%를 차지했다. 건설업 호황기에도 건설정보화 매출 비중은 10% 중반 수준이었다.

사실상 매출 대부분이 또 다른 자회사 DL케미칼의 석유화학 제품 트레이딩에서 발생하는데 경기 침체로 인해 석유화학 수요가 전세계적으로 감소하면서 지난해 매출과 영업이익이 동반 감소했다. 별도 기준 3분기 매출은 1조3059억원, 영업이익은 633억원으로 전년 동기 매출 1조8368억원, 영업이익 1073억원 대비 각 29%, 41% 줄었다.

매출의 70% 가까이를 차지하는 트레이딩 사업 외형이 축소된 탓에 공모채 발행에 부담을 느낀 것으로 보인다. 연초 공모채 시장은 'A+' 등급을 가지고 있어도 탄탄한 실적이 뒷받침되면 흥행에 문제가 없었다.

공모를 통한 대규모 조달이 불필요한 것도 영향을 끼쳤다. 대림은 DL케미칼을 비롯 여천NCC 등 계열사로부터 안정적인 트레이딩 사업 먹거리를 확보하고 있어 차입을 통한 사업 확대에 소극적이다. 작년 3분기 말 별도 기준 부채비율은 49%이었다. 2020년 100%를 넘던 것이 2021년 73%, 2022년 59%로 매년 낮아졌다.

이제 관심은 올해 추가 상환 전략에 쏠린다. 대림은 다음달과 오는 5월 각 200억원씩 회사채 만기가 돌아온다. 1년 안에 400억원의 만기채를 갚아야 한다. IB업계에서는 이번에도 공모 대신 사모 방식으로 상환을 점친다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 리빌딩 리포트]현금 없는 캐리, 부동산 양수 전략 'CB 발행'

- 한국투자부동산신탁, '해운대 L7' 리츠 인수 속도

- [클리니컬 리포트]신라젠 BAL0891의 '무한확장' 방광암 이어 AML까지

- 각자 삼성, 일심 LG

- [삼성·SK 메모리 레이스]엔비디아의 재촉, 빨라진 HBM4 시대

- [IR Briefing]KT스카이라이프, 비용 부담·ENA 채널 성장 '명암'

- [IR Briefing]SKT 실적에 AI트렌드 톡톡…AI인력 비중도 '40%' 육박

- 에이비온, 모든 파이프라인 매각 추진…재무개선 '올인'

- '유한양행 포트폴리오' 바이오포아, 자금조달 초읽기

- [쿠팡 실적 리뷰]외형 4배 늘었지만 '파페치' 손실 줄이기 과제

이정완 기자의 다른 기사 보기

-

- [CFO 워치]'지속되는' PF 충당금 적립…하이증권, 자본 '늘리기' 총력

- [Korean Paper]KB국민은행, 외국계 IB 선호하나

- [Korean Paper]외평채 발행 일정 지연, 한국물 발행사는 '고심중'

- [CFO 워치]수익성 감소 알리기 '총대 멘' 이희동 신한투자증권 상무

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [thebell note]'월클' LG전자, 너 자신을 알라

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'